Początek końca ery gotówki

Świat powoli, lecz systematycznie odchodzi od płacenia gotówką, skłaniając się ku płatnościom mobilnym. W Europie i Stanach Zjednoczonych pojawiają się narzędzia mające rozwijać tę tendencję i kształtować nowe przyzwyczajenia płatnicze. Zainteresowanie tym trendem przejawiają zarówno innowacyjne projekty start-upów, jak i banki oraz organizacje płatnicze.

Trudno dziś wyobrazić sobie życie bez telefonu. Urządzenie to już od dawna pozwala na natychmiastowy kontakt z bliskimi i znajomymi, a dzięki połączeniu z internetem - także ze światem. Mamy dostęp do rozrywki, wszelkich informacji, a instalowane aplikacje umożliwiają zakupy w sklepach internetowych, rejestrację do lekarza, korzystanie z mediów społecznościowych i czynią z telefonu centrum finansów osobistych. Możemy wykonać przelew z dowolnego miejsca i o każdej porze, bez potrzeby posiadania karty czy gotówki.

Światowy trend

To właśnie płatności mobilne od kilku lat są zjawiskiem rosnącym w siłę. Żywo interesują się nim nie tylko duzi gracze rynku finansowego, lecz także niewielkie start-upy, mające ciekawe pomysły na nowe rozwiązania płatnicze. Zainteresowanych nie brakuje, zwłaszcza że w niewielu krajach na świecie wypracowano dotychczas dojrzałe standardy w zakresie płatności mobilnych. W awangardzie są kraje azjatyckie, takie jak Japonia czy Korea Południowa, a także - co zaskakujące - niektóre kraje afrykańskie, np. Kenia czy RPA. Eksperci twierdzą, że ze względu na słabo rozwiniętą sieć oddziałów bankowych i bankomatów Afryka niejako przeskoczyła etap płatności kartowych i od razu rozwinęła

system płatności mobilnych.

Amerykański skok

Na naszych oczach skok dokonuje się także w Stanach Zjednoczonych. Jesienią 2014 roku za sprawą koncernu Apple USA wkroczyły w erę płatności telefonem z użyciem modułu zbliżeniowego NFC, prawie zupełnie pomijając etap płatności zbliżeniowych kartą, które tak dobrze przyjęły się chociażby w Polsce.

Pomysł Apple'a na system płatności zbliżeniowych jest sporą rewolucją dla rynku amerykańskiego, na którym większość nadal stanowią karty płatnicze z paskiem magnetycznym. Największym wyzwaniem będzie stworzenie odpowiednio gęstej sieci akceptacji - zarówno sklepów, jak i bankomatów akceptujących płatności zbliżeniowe. W tym kontekście interesujące wnioski płyną z raportu przeprowadzonego przez McKinseya w 2013 roku. Wynika z niego, że w kwestii obsługi alternatywnych form płatności Amerykanie najbardziej ufają bankom i organizacjom płatniczym. Apple znalazł się w połowie stawki, telekomy zaś dopiero pod koniec (McKinsey Mobile Payments Consumer Survey, 2013).

Wart odnotowania jest także inny amerykański projekt - uruchomiony pod koniec 2013 roku ISIS

Mobile Wallet, rozwijany przez firmy spoza sektora finansowego. System oparty na technologii zbliżeniowej prowadzony jest przez joint venture trzech dużych telekomów we współpracy z organizacjami płatniczymi.

Co ciekawe, nazwa ISIS dość szybko okazała się niefortunna, kojarząc się z jedną z organizacji terrorystycznych, w wyniku czego została zmieniona na Softcard. Dziś w Stanach Zjednoczonych aplikacją oferowaną przez Softcard można zapłacić zbliżeniowo w około 200 tys. POS-ów, co nie wydaje się nadmiernie imponującym wynikiem - w dużo mniejszej Polsce liczba terminali akceptujących płatności zbliżeniowe jest porównywalna. Aby w USA można było mówić o podobnym nasyceniu względem liczby ludności, POS-ów zbliżeniowych musiałoby tam być osiem razy więcej.

Europa w budowie

Próby budowy tego rodzaju wspólnych przedsięwzięć w Europie podjęto dotychczas m.in. w Szwecji i Wielkiej Brytanii, jednak są to rozwiązania ograniczone nie tylko ze względu na zakres funkcji płatniczych (wyłącznie przelewy na numer telefonu), ale także zasięg i dostępność dla klientów. W Polsce tworzy się Polski Standard Płatności, który z uwagi na uczestników projektu i zakres oferowanych użytkownikom możliwości ma szansę stać się przedsięwzięciem unikalnym na skalę światową.

W ostatnich miesiącach sporym zainteresowaniem zarówno polskich, jak i europejskich banków oraz Visy i MasterCarda cieszą się zbliżeniowe płatności mobilne oparte na technologii HCE. Pozwala ona na przechowywanie danych karty w bezpiecznym miejscu, w tzw. chmurze, umożliwiając bankom ominięcie konieczności współpracy z telekomami przy oferowaniu płatności mobilnych. Jako pierwszy na świecie uruchomił je hiszpański bank BBVA, ale wkrótce mają być dostępne w innych krajach, m.in. w USA, Chile i Meksyku.

Również w Polsce Visa we współpracy z jednym z największych banków prowadzi intensywne działania zmierzające do wdrożenia tego typu płatności w naszym kraju. Posunięcie to ma szansę przegrupować siły na polskim rynku, w szczególności zaś osłabić projekty prowadzone już od ponad dwóch lat przez MasterCard we współpracy z O range i T -Mobile, które w porównaniu z rozwiązaniami technologii HCE są z punktu widzenia użytkownika bardziej skomplikowane i trudniej dostępne.

Przelewy społecznościowe

Coraz większe znaczenie zyskują także projekty innowacyjnych form płatności, szczególnie transakcji

P2P (ang. peer-to-peer, czyli pomiędzy użytkownikami), wdrażane przez firmy niezwiązane z rynkiem finansowym czy bankowym. W październiku 2014 roku swój pomysł pokazał Twitter, drugi najbardziej popularny serwis społecznościowy na świecie. Użytkownik, który chce przesyłać pieniądze

za pomocą tweetów, musi powiązać swoje konto na Twitterze ze specjalną usługą S-Money, wprowadzając do niej dane karty płatniczej.

Funkcja przekazywania pieniędzy między użytkownikami najprawdopodobniej już wkrótce będzie dostępna także w aplikacji Facebook Messenger. Do aplikacji będzie można podpiąć kartę płatniczą, płatności zabezpieczyć kodem PIN, a następnie przekazywać je drugiemu użytkownikowi w podobny sposób, jak wysyła się zdjęcie w załączniku.

Przelewy społecznościowe za pośrednictwem Facebooka, choć w nieco innej formie, funkcjonują w Polsce od ponad roku w kilku bankach. Po zainstalowaniu na swoim profilu specjalnej aplikacji użytkownicy mogą za jej pośrednictwem przesyłać pieniądze do znajomych na Facebooku.

Mobilna wygoda

Rynek płatności bezgotówkowych na świecie rozwija się także bardzo intensywnie w sektorze małych

i średnich przedsiębiorstw (MSP), który łaknie rozwiązań pozwalających na przyjmowanie płatności

bez konieczności posiadania terminalu płatniczego. W USA wiodącym dostawcą nakładek umożliwiających akceptację płatności smartfonem jest Square, a na rynku europejskim szwedzki iZettle - działający już na rynkach dziewięciu krajów - który oferuje przenośne czytniki kart połączone

z oprogramowaniem telefonu.

W Polsce Ingenico, producent terminali płatniczych, ogłosił niedawno, że wspólnie z jednym z najmniejszych agentów rozliczeniowych PeP przygotowuje się do debiutu pierwszego zbliżeniowego

mPOS-a (mobile point of sale). Urządzenie to umożliwia przekształcenie dowolnego smartfona czy tabletu z systemem Android lub iOS we w pełni funkcjonalny terminal płatniczy.

Na rynku alternatywnych dla gotówki form płatności, w tym płatności mobilnych, w ostatnich miesiącach dzieje się bardzo dużo. I to zarówno na rynku polskim, zachodnioeuropejskim, jak i amerykańskim. Ten niezwykle perspektywiczny obszar stymuluje pomysłowość i porozumienie pomiędzy graczami rynkowymi, co bezpośrednio przekłada się na wygodę użytkowników, którzy mogą zostawić portfel z gotówką w domu i korzystać z nowoczesnych, szybkich i znacznie tańszych form płatności.

Karolina Tomczak

Czytaj także:

System płatności mobilnych BLIK coraz bliżej!

Nowe technologie w bankowości

Polska mobilna

Nowe technologie

02018.07.25Suma haszowa, czyli wstęp do blockchaina

więcejSuma haszowa stoi na straży informacji, które są przechowywane i przetwarzane w bazach opartych o łańcuch bloków.

Nowe technologie

02016.10.17Proste kroki do Profilu Zaufanego

więcejUtworzenie Profilu Zaufanego i podpisywanie wniosków oraz dokumentów jest bardzo proste. W kilku krokach można to zrobić za pośrednictwem bankowego serwisu transakcyjnego.

Nowe technologie

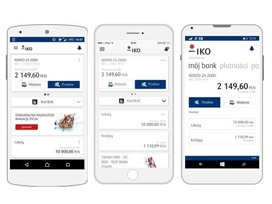

02015.11.16Nowe IKO - moc mobilnej bankowości

więcejPKO Bank Polski, lider bankowości mobilnej, wprowadza nową wersję aplikacji na telefony komórkowe. Wygodna, intuicyjna nawigacja zgodna z najnowszymi trendami, dostęp do rachunku i salda przed zalogowaniem, czy wykonywanie operacji bezpośrednio z głównego ekranu – to tylko niektóre z jej zalet. Użytkownicy IKO zyskują dostęp do pełnej bankowości za pośrednictwem telefonu. Obecnie z aplikacji mobilnej Banku korzysta ponad 370 tysięcy osób.

Nowe technologie

02015.07.29Wypłaty BLIK dostępne już w ponad 11 tys. bankomatów

więcejSieć bankomatów Euronet obsługujących wypłaty BLIK powiększyła się o blisko 850 maszyn. Bankomaty umieszczone są w oddziałach: Alior Banku, Credit Agricole, Getin Banku, Idea Banku oraz mBanku na terenie całej Polski.

Nowe technologie

02015.07.27„B” jak bezpieczna bankowość

więcej„Bankowali bezpiecznie”, czyli jak? Nie dali złowić się w sieć phishingu i nie padli ofiarą cyberprzestępców. Wypełnili bezbłędnie nasz test wiedzy, zwyciężyli i zdobyli nagrody. Znamy już laureatów konkursu „Bankuj bezpiecznie”. Jakie są ich rady dotyczące korzystania z bankowości?

Nowe technologie

02015.07.24Bank chce chodzić za nami krok w krok

więcejBanki chcą błyskawicznie reagować na potrzeby swoich klientów, a często nawet wyjść im naprzeciw. To od nas zależy, jak blisko zwiążemy się ze swoim bankiem.