Polska mobilna

Kiedy w marcu ubiegłego roku wprowadzaliśmy na rynek płatności mobilne IKO, prognozowaliśmy, że do końca 2013 roku ta forma płatności zyska kilkadziesiąt tysięcy klientów. Udało się te szacunki znacząco przekroczyć, a równolegle na bazie IKO wspólnie z pięcioma innymi bankami budujemy polski standard płatności mobilnych.

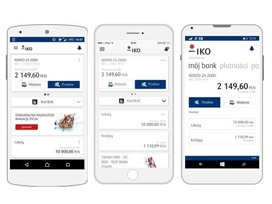

Rok 2013 minął w Polsce pod znakiem rozwiązań mobilnych. W bankowości ten temat był szczególnie gorący. W dużej mierze za sprawą IKO wprowadzonego na rynek przez PKO Bank Polski. Najpierw klienci Banku, a następnie także Inteligo i pozostali użytkownicy otrzymali kompleksowe i nowoczesne rozwiązanie bankowości czwartej generacji. Łączy ono w jednej aplikacji funkcje bankowości mobilnej – takie jak sprawdzanie salda i historii rachunku czy wykonywanie przelewów jednorazowych – z funkcjami płatniczymi, umożliwiającymi dokonywanie telefonem płatności w sklepach stacjonarnych i internetowych, wypłacanie gotówki z bankomatów bez użycia karty, a także generowanie czeków do wykorzystania offline. Media tradycyjne i elektroniczne, a także blogerzy technologiczni zgodnie okrzyknęli wdrożenie IKO mianem rewolucji mobilnej w polskiej bankowości. Start rynkowy IKO był ważnym krokiem w umacnianiu pozycji PKO Banku Polskiego jako lidera zmian technologicznych na krajowym rynku. Nasi klienci mogą korzystać ze swoich kont w najwygodniejszy dla siebie sposób. Bank udostępnia im największą w Polsce liczbę oddziałów, rozbudowaną sieć bankomatów, wygodną bankowość internetową iPKO oraz innowacyjną aplikację mobilną IKO.

Nowoczesność

Rozwiązanie, oddane w ręce użytkowników przed rokiem, spotkało się z dużym zainteresowaniem klientów PKO Banku Polskiego i Inteligo, a także osób niezwiązanych z tymi bankami, które zdecydowały się skorzystać z płatności mobilnych w formie elektronicznej portmonetki IKO. W ciągu ostatnich 12 miesięcy grupa osób płacących telefonem z IKO systematycznie się powiększała, by dokładnie w rocznicę wdrożenia osiągnąć ponad 125 tys. użytkowników. Ta liczba ciągle jeszcze ma duży potencjał rozwoju, porównując ją na przykład z grupą użytkowników kart płatniczych w Polsce. Niemniej jednak IKO jest obecnie najlepiej rozwiniętym systemem płatności mobilnych w Polsce – zarówno pod względem liczby osób z niego korzystających, jak i biorąc pod uwagę sieć akceptacji, czyli mapę miejsc, w których można zapłacić telefonem z IKO. Wszystko wskazuje na to, że rynek właśnie czekał na takie rozwiązanie.

W awangardzie

Od początku mieliśmy świadomość, że oprócz stworzenia autorskiego rozwiązania pozwalającego szybko i bezpiecznie dokonywać płatności telefonem niezwykle istotne jest także myślenie o płatnościach mobilnych w kontekście lokalnego, polskiego standardu. Dlaczego? Osiągnięcie tak zwanej masy krytycznej użytkowników, a więc takiej ich liczby, aby można było mówić o masowym przyjęciu się danego rozwiązania, jest możliwe tylko wtedy, gdy nie będzie ono w żaden sposób klientów ograniczać. Mówiąc prościej - chodzi o to, aby użytkownicy płatności mobilnych mogli płacić telefonem wszędzie tam, gdzie tego oczekują i potrzebują, bez względu na to, z jakim bankiem są związani. Właśnie w ten sposób w PKO Banku Polskim zrodziła się idea stworzenia lokalnego standardu bazującego technologicznie na IKO. Wspólnie z pięcioma innymi bankami: Alior Bankiem, Bankiem Millennium, Bankiem Zachodnim WBK, ING Bankiem Śląskim i mBankiem ogłosiliśmy w lipcu 2013 roku, że już wkrótce Polska będzie się mogła pochwalić jednym z niewielu na świecie lokalnych standardów płatności mobilnych - standardem dojrzałym, bezpiecznym i wygodnym, a przede wszystkim już na wejściu dysponującym bazą klientów niezbędną do osiągnięcia masy krytycznej. Po kilku miesiącach do porozumienia dołączyła Krajowa Izba Rozliczeniowa, która docelowo będzie się zajmować pełną obsługą operacyjną i rozliczeniową tworzonego systemu.

Klienci PKO Banku Polskiego, którzy już teraz płacą telefonem z IKO, również skorzystają na planowanym dołączeniu innych banków do nowego standardu rynkowego.

To wspólne przedsięwzięcie jest ewenementem na skalę światową, bowiem w niewielu krajach rozwinęły się dotychczas dojrzałe standardy w zakresie płatności mobilnych. W awangardzie są oczywiście kraje azjatyckie (Japonia, Korea Południowa), a także - co może być zaskoczeniem - niektóre kraje afrykańskie, takie jak Kenia czy RPA, ale w tych ostatnich tak dynamiczny rozwój płatności telefonem wynika m.in. ze słabo rozwiniętej sieci oddziałów bankowych i bankomatów. W Stanach Zjednoczonych dopiero w listopadzie 2013 roku wystartował system Isis Mobile Wallet oparty na technologii zbliżeniowej, prowadzony przez joint venture trzech dużych telekomów we współpracy z organizacjami płatniczymi. W Europie próby budowy tego rodzaju wspólnych przedsięwzięć podjęto dotychczas m.in. w Szwecji i Wielkiej Brytanii, jednak są to w porównaniu z Polską rozwiązania ograniczone w zakresie funkcji płatniczych (tylko przelewy na numer telefonu) lub w zakresie zasięgu i dostępności dla klientów.

Startujemy!

Spółka Polski Standard Płatności - podstawa przyszłego joint venture sześciu polskich banków - została powołana na początku tego roku. Obecnie prowadzi prace na wielu płaszczyznach, m.in. prawnej, technologicznej, a także marketingowej. Najistotniejsze teraz kwestie to rejestracja systemu w NBP, a także uzyskanie zgody na koncentrację od prezesa Urzędu Ochrony Konkurencji i Konsumentów. Po dopełnieniu tych niezbędnych formalności system będzie mógł wystartować i być dostępny w pierwszej kolejności dla klientów sześciu banków, które zaangażowały się w jego tworzenie. Ponieważ jednak podstawowym założeniem jest otwartość standardu na innych uczestników rynku, w następnych etapach będą do niego przystępować kolejni gracze: inne banki, agenci rozliczeniowi czy też agregatorzy płatności internetowych.

Zainteresowanie jest ogromne - nieustannie prowadzone są rozmowy z kolejnymi graczami, którzy wspólnie z nami chcą budować polski standard płatności mobilnych. Jego stworzenie pozwoli wypełnić przestrzeń zdominowaną przez gotówkę, która w Polsce nadal stanowi około 80 proc. wszystkich dokonywanych transakcji. Co ważne, podmioty uczestniczące w systemie będą nadal ze sobą konkurować, m.in. zakresem dodatkowych funkcji aplikacji, ich wyglądem, oferowanymi klientom zniżkami czy programami lojalnościowymi.

Płatności interaktywne

Oferując klientom możliwość nowej formy płatności, liczymy na zmianę sposobu korzystania przez nich ze swoich środków. Płatność telefonem jest często wygodniejsza i szybsza niż na przykład kartą czy gotówką. Wiele przeprowadzonych w Polsce i na świecie badań pokazuje, że telefon komórkowy jest rzeczą, którą prawie zawsze ma się przy sobie, w odróżnieniu od portfela. Płatności mobilne są także atrakcyjne z punktu widzenia sklepów - są bowiem szansą na zaoferowanie dużej liczby usług dodatkowych, których nośnikiem będzie komórka, takich jak np. rabaty na określone produkty czy usługi preferowane przez konkretnego klienta, spersonalizowane powiadomienia, geolokalizację, programy lojalnościowe. W ten sposób przechodzimy od pasywnego sposobu płatności, który do pewnego stopnia jest symbolizowany przez system kartowy, do sposobu aktywnego czy wręcz interaktywnego, który daje dużo więcej możliwości i korzyści dla każdej ze stron. Co niezwykle istotne, klienci PKO Banku Polskiego, którzy już teraz płacą telefonem z IKO, również skorzystają na planowanym dołączeniu innych banków do nowego standardu rynkowego - znacząco powiększy się liczba punktów akceptujących płatności mobilne: bankomatów, sklepów tradycyjnych i internetowych.

Karolina Tomczak

Nowe technologie

02018.07.25Suma haszowa, czyli wstęp do blockchaina

więcejSuma haszowa stoi na straży informacji, które są przechowywane i przetwarzane w bazach opartych o łańcuch bloków.

Nowe technologie

02016.10.17Proste kroki do Profilu Zaufanego

więcejUtworzenie Profilu Zaufanego i podpisywanie wniosków oraz dokumentów jest bardzo proste. W kilku krokach można to zrobić za pośrednictwem bankowego serwisu transakcyjnego.

Nowe technologie

02015.11.16Nowe IKO - moc mobilnej bankowości

więcejPKO Bank Polski, lider bankowości mobilnej, wprowadza nową wersję aplikacji na telefony komórkowe. Wygodna, intuicyjna nawigacja zgodna z najnowszymi trendami, dostęp do rachunku i salda przed zalogowaniem, czy wykonywanie operacji bezpośrednio z głównego ekranu – to tylko niektóre z jej zalet. Użytkownicy IKO zyskują dostęp do pełnej bankowości za pośrednictwem telefonu. Obecnie z aplikacji mobilnej Banku korzysta ponad 370 tysięcy osób.

Nowe technologie

02015.07.29Wypłaty BLIK dostępne już w ponad 11 tys. bankomatów

więcejSieć bankomatów Euronet obsługujących wypłaty BLIK powiększyła się o blisko 850 maszyn. Bankomaty umieszczone są w oddziałach: Alior Banku, Credit Agricole, Getin Banku, Idea Banku oraz mBanku na terenie całej Polski.

Nowe technologie

02015.07.27„B” jak bezpieczna bankowość

więcej„Bankowali bezpiecznie”, czyli jak? Nie dali złowić się w sieć phishingu i nie padli ofiarą cyberprzestępców. Wypełnili bezbłędnie nasz test wiedzy, zwyciężyli i zdobyli nagrody. Znamy już laureatów konkursu „Bankuj bezpiecznie”. Jakie są ich rady dotyczące korzystania z bankowości?

Nowe technologie

02015.07.24Bank chce chodzić za nami krok w krok

więcejBanki chcą błyskawicznie reagować na potrzeby swoich klientów, a często nawet wyjść im naprzeciw. To od nas zależy, jak blisko zwiążemy się ze swoim bankiem.