Zrealizuj swoje marzenia z Programem Budowania Kapitału

Na drobne przyjemności, podróże, samochód, mieszkanie albo zabezpieczenie przyszłości swojej lub bliskich – cel może być zupełnie dowolny. Swoje marzenia możesz spełnić z innowacyjnym Programem Budowania Kapitału. Dziś oszczędzanie jest prostsze niż myślisz!

Każdemu przyświecają inne cele życiowe, w związku z tym różne są nasze preferencje oszczędnościowe. Na rynku finansowym można znaleźć różne rozwiązania pozwalające pomnażać pieniądze. Mało jest bezpiecznych produktów depozytowych, które umożliwiają regularne, długoterminowe oszczędzanie.

PKO Pierwszy Kapitał

W październiku ub.r. PKO Bank Polski wprowadził do oferty lokatę PKO Pierwszy Kapitał. Powstała ona z myślą o rodzicach dzieci w wieku od 0 do 12 lat. Produkt oparty o stawkę rynkową WIBOR 3M (oprocentowanie rynkowe), długi okres oszczędzania (maks. 12 lat) na dowolny cel oraz łatwość wycofania środków (już po 24 miesiącach) okazał się strzałem w dziesiątkę. Na koniec czerwca br. prowadzonych było już ponad 428 tys. rachunków. Kolejnym krokiem jest Program Budowania Kapitału. Kompleksowa oferta regularnego, długoterminowego oszczędzania na różne cele, w której poszczególne opcje różnią się rodzajem instrumentów, w jakie możemy inwestować środki oraz wysokością dokonywanych wpłat. Każdy znajdzie coś dla siebie.

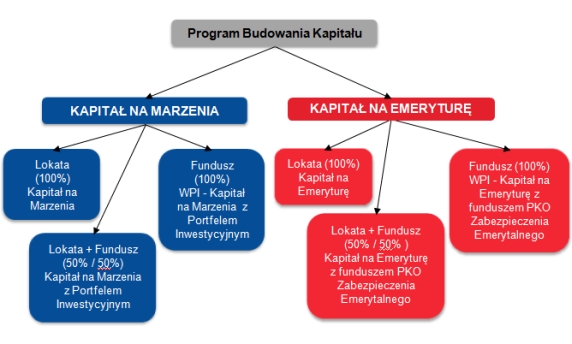

Program pomaga odkładać pieniądze na określone cele:

- indywidualny – grupa produktów Kapitał na Marzenia,

- emerytalny – grupa produktów Kapitał na Emeryturę.

Po wybraniu celu oszczędzania musimy zdecydować, w jakie instrumenty finansowe mają być inwestowane nasze środki, bazując na trzech kategoriach produktowych:

- depozytowej (100%),

- depozytowo-inwestycyjnej (50%/50%),

- inwestycyjnej (100%).

Każda kategoria produktowa składa się z kliku programów oszczędzania, które charakteryzuje określona comiesięczna kwota wpłat. Decyzja o wyborze strategii inwestowania zależy zawsze od indywidualnych potrzeb, skłonności do ryzyka oraz możliwości finansowych. Doradcy w oddziałach mogą przedstawić klientowi „prognozę” w zakresie regularnego oszczędzania we wszystkich kategoriach produktowych. Wsparciem może być kalkulator regularnego oszczędzania, który umożliwi wykonanie obliczeń:

- ile należy oszczędzać miesięcznie, aby osiągnąć swój cel finansowy?,

- ile zgromadzić środków pieniężnych przy dokonywaniu regularnych wpłat w określonej wysokości?,

- ile czasu trzeba oszczędzać, aby osiągnąć swój cel finansowy?

Atuty programu:

- brak wysokich kwot wejściowych (zaczynamy od 100 zł),

- możliwość długoterminowego oszczędzania (nawet do 45 lat),

- oprocentowanie depozytu oparte o stawkę referencyjną WIBOR 3M, niezależną od Banku,

- dodatkowe premie odsetkowe i lojalnościowe za regularne i długoterminowe oszczędzanie,

- korzystna formuła kapitalizacji odsetek,

- brak opłat za wejście do programu oraz za nabycie JU funduszy inwestycyjnych,

- korzystna formuła opłat za odkupienie JU funduszy inwestycyjnych (od 4. roku oszczędzania brak opłat),

- możliwość inwestowania w fundusze, których strategia inwestycyjna dostosowana jest do wieku nabywcy.

Kapitał na Marzenia – oszczędności spełniają marzenia

O produkcie Kapitał na Marzenia warto pomyśleć wtedy, gdy chcemy zrealizować różne cele np. edukację, zakup samochodu, wyjazd na wycieczkę, zakup mieszkania itd. Maksymalny czas oszczędzania to 12 lat – bez możliwości odnowienia. Za regularne oszczędzanie zyskujemy premię odsetkową, która powiększa podstawowe oprocentowanie. Im większa kwota systematycznych wpłat, tym większa premia odsetkowa.

Kapitał na Marzenia to możliwość oszczędzania w trzech wariantach:

- Lokata Kapitał na Marzenia (wariant depozytowy 100 proc.) – charakteryzuje się atrakcyjnym oprocentowaniem będącym sumą stawki referencyjnej WIBOR 3M oraz premii odsetkowej. Wystarczy jedynie 100 zł, aby zacząć oszczędzać. Do wyboru jest pięć programów. Można otworzyć maksymalnie pięć lokat – po jednej z każdego programu. W każdym miesiącu oszczędzania można dokonać maksymalnie dwóch dopłat do lokaty, w wysokości zgodnej z wybranym programem. Pierwsza kapitalizacja odsetek następuje po 24 miesiącach, kolejne co pół roku.

- Lokata Kapitał na Marzenia z Portfelem Inwestycyjnym (wariant depozytowo-inwestycyjny 50 proc./50 proc.) – w tym wariancie połowa środków jest wpłacana na bezpieczną lokatę bankową, a druga połowa inwestowana w specjalnie wyselekcjonowane Portfele Inwestycyjne zarządzane przez PKO TFI. Są one zróżnicowane pod względem polityki inwestycyjnej, potencjału zysku i poziomu ryzyka. Wystarczy jedynie 200 zł, aby zacząć oszczędzać. Do wyboru są cztery programy. Można otworzyć maksymalnie cztery lokaty – po jednej z każdego programu. Okres umowny części inwestycyjnej rozpoczyna się od dnia przydziału jednostek uczestnictwa – nie dłużej niż 7 dni od daty złożenia zlecenia ich nabycia. Tutaj również można w każdym miesiącu oszczędzania dokonać maksymalnie dwóch dopłat. Pierwsza kapitalizacja odsetek następuje po 24 miesiącach, kolejne co pół roku.

- Wyspecjalizowany Program Inwestycyjny – Kapitał na Marzenia z Portfelem Inwestycyjnym (wariant inwestycyjny 100 proc.) – w tym programie całość środków jest inwestowana w wyselekcjonowane Portfele Inwestycyjne zarządzane przez PKO TFI. Portfele zróżnicowane są pod względem polityki inwestycyjnej, potencjału zysku i poziomu ryzyka. W ramach tych portfeli można wybrać programy oszczędzania różniące się wysokością comiesięcznych wpłat. Do wyboru jest pięć programów. Wystarczy jedynie 100 zł, aby zacząć oszczędzać. Okres umowny rozpoczyna się od dnia przydziału jednostek uczestnictwa – nie dłużej niż 7 dni od daty złożenia zlecenia ich nabycia, a umowa zawierana jest na czas nieokreślony.

Możliwości oszczędzania na marzenia

Kapitał na Emeryturę – zobacz emeryturę w różowych barwach

Tylko 11 proc. Polaków odkłada pieniądze z myślą o emeryturze. Pomimo tego, że prawie połowa z nas jest świadoma, iż emerytura będzie niższa, niż obecne wynagrodzenie. Nasz Bank chce to zmienić, dlatego wprowadził innowacyjną lokatę: Kapitał na Emeryturę, na którą składają się produkty dedykowane systematycznemu oszczędzaniu na emeryturę. Maksymalny czas oszczędzania to 45 lat (produkt 15-letni z dwukrotną możliwością odnowienia). Za regularne oszczędzanie można zyskać premię odsetkową, która powiększa oprocentowanie podstawowe w pierwszym okresie umownym. Im większa deklaracja systematycznych wpłat – tym większa premia odsetkowa. Od 5 roku oszczędzania każdy otrzymuje dodatkową premię lojalnościową, która również podwyższa oprocentowanie podstawowe w pierwszym okresie umownym. W kolejnych okresach umownych zgromadzone środki oprocentowane będą zgodnie ze stawką referencyjną WIBOR 3M. Dodatkowo jest możliwość zainwestowania 50 proc. lub 100 proc. środków w Subfundusze PKO Zabezpieczenia Emerytalnego, które charakteryzuje elastyczność w dopasowaniu do wieku (im bliżej do emerytury, tym bezpieczniejsza alokacja kapitału).

Kapitał na Emeryturę to możliwość oszczędzania w trzech wariantach:

- Lokata Kapitał na Emeryturę (wariant depozytowy 100 proc.) – wystarczy jedynie 200 zł, aby założyć lokatę. Kapitalizacja odsetek następuje co 6 miesięcy oszczędzania. Do wyboru są dwa programy. Można otworzyć maksymalnie cztery lokaty – po dwie z każdego programu oszczędzania. W każdym miesiącu można dokonać maksymalnie dwóch dopłat do lokaty, w wysokości zgodnej z wybranym programem.

- Lokata Kapitał na Emeryturę z funduszem PKO Zabezpieczenia Emerytalnego (wariant depozytowo-inwestycyjny 50 proc./50 proc.) – ten wariant lokaty jest bardzo podobny do wariantu depozytowego opisanego powyżej. Różnica polega na tym, że połowa środków jest wpłacana na bezpieczną lokatę bankową, a druga połowa – inwestowana w specjalnie wyselekcjonowane subfundusze PKO TFI. Okres umowny części inwestycyjnej rozpoczyna się od dnia przydziału jednostek uczestnictwa – nie dłużej niż 7 dni od daty złożenia zlecenia ich nabycia.

- Wyspecjalizowany Program Inwestycyjny – Kapitał na Emeryturę z funduszem PKO Zabezpieczenia Emerytalnego (wariant inwestycyjny 100 proc.) – w tym wariancie całość środków jest inwestowana w specjalnie wyselekcjonowane subfundusze w ramach funduszy zarządzanych przez PKO TFI: PKO Zabezpieczenia Emerytalnego 2040 i PKO Zabezpieczenia Emerytalnego 2050. Każdy z subfunduszy jest przeznaczony dla klientów urodzonych w konkretnej dekadzie XX wieku. Nazwy subfunduszy odzwierciedlają dekadę, w której klient osiągnie wiek emerytalny. W miarę upływu czasu subfundusze będą zmieniały politykę inwestycyjną – zastąpią fundusze o większym ryzyku inwestycyjnym funduszami o mniejszym ryzyku. W tym wariancie można wybrać programy oszczędzania różniące się wysokością comiesięcznych wpłat.

Możliwości oszczędzania na emeryturę

Podstawowe założenia Programu Budowania Kapitału

Podstawowe założenia Programu Budowania Kapitału

Część depozytowa

- Otwarcie lokaty może nastąpić wyłącznie w powiązaniu z ROR w PKO Banku Polskim.

- Każdy program oszczędzania charakteryzuje określona comiesięczna kwota dopłat (regularne dopłaty).

- Posiadacz lokaty deklaruje wnoszenie systematycznych wpłat w formie bezpłatnego zlecenia stałego w wysokości zgodnej z wybranym programem oszczędzania.

- Oprocentowanie podstawowe oparte jest na stawce referencyjnej WIBOR 3M.

- Oprocentowanie podstawowe może zostać powiększone o premię odsetkową lub premię lojalnościową.

- W trakcie trwania okresu umownego nie ma możliwości zmiany programu oszczędzania.

- Oprocentowanie obniżone a`vista (0,01%) – stosowane w przypadku wyjścia z Programu - za okres pomiędzy kapitalizacjami odsetek.

Część inwestycyjna (w przypadku produktów depozytowo–inwestycyjnych oraz inwestycyjnych)

- Wpłacane środki w całości (100%) bądź w części (50%) są inwestowane w specjalnie wyselekcjonowane subfundusze albo portfele inwestycyjne.

- Brak opłat za wejście oraz za nabycie JU funduszy inwestycyjnych.

- Korzystna formuła opłat za odkupienie JU funduszy inwestycyjnych – od 4 roku oszczędzania bez opłat za odkupienie.

Artur Smolarczyk

ekspert PKO Bank Polski

Bankofinanse

02019.07.15Dziś Dzień bez Telefonu Komórkowego! Jak go przeżyć?

więcej15 lipca obchodzimy Światowy Dzień bez Telefonu Komórkowego. Co to znaczy dla klientów Banku? Nasze IKO będzie działać, jak zawsze, bez zarzutu.

Bankofinanse

02019.07.11Polacy robią zakupy w internecie. Dołącz do nich i płać z IKO

więcejAż 62 proc. wszystkich polskich internautów dokonuje internetowych zakupów. Oznacza to wzrost w porównaniu z ubiegłym rokiem, gdy w sieci zaopatrywało się 56 proc. ankietowanych – wynika z najnowszego raportu Gemius. Zestawienie pokazuje, że zakupy online to dla nas codzienność i wygoda – także pod względem płatności.

Bankofinanse

02019.07.11e-Paragon – cyfrowe potwierdzenie płatności

więcejTradycyjne dowody płatności wkrótce nie będą nam już potrzebne. Ich cyfrowym odpowiednikiem zostanie e-Paragon, powiązany z naszym kontem bankowym oraz debetową kartą płatniczą. Usługa jest już dostępna w bankowości elektronicznej PKO Banku Polskiego. Aby z niej korzystać, wystarczy zalogować się do konta i uruchomić odpowiednią usługę.

Bankofinanse

02019.07.11Czym się różni kantor internetowy od kantoru stacjonarnego?

więcejMusisz sprzedać lub kupić walutę obcą – co robisz? Jeśli pierwsze, co przychodzi ci do głowy, to udanie się do kantoru stacjonarnego, być może powinieneś poznać praktyczniejszy sposób. To korzystanie z kantoru online. Jak działa i czy jest wygodniejszy?

Bankofinanse

02019.07.09Lojalnie polecam – ZenCard bliżej klientów

więcejMobilna aplikacja ZenCard to narzędzie do tworzenia programów lojalnościowych działające na terminalach płatniczych. Jej potencjał udowodniła ogólnopolska kampania, którą ZenCard przeprowadził z PKO Bankiem Polskim.

Bankofinanse

02019.07.04PKO Konto dla młodych – narodziny gwiazdy

więcejOsiemnaste urodziny są wyjątkową okazją, momentem, kiedy możemy decydować jakie konto wybierzemy na przyszłość. PKO Konto dla Młodych to świetny pakiet startowy. Jeśli dobrze zaczniemy, już na początku zyskamy przewagę.