Nowe technologie w bankowości

Wzrost znaczenia płatności mobilnych, coraz większa rola mediów społecznościowych czy rosnąca potrzeba spersonalizowanej oferty – nowe technologie będą decydować o kształcie i dynamice rozwoju usług bankowych w najbliższym czasie.

Bank jutra: wirtualny i elastyczny

Banki inwestują w wirtualne oddziały, rozwijają płatności mobilne, budują dla klientów narzędzia analityczne „on-line” i „real-time” oraz umożliwiają korzystanie z usług bankowych poprzez media społecznościowe. Ogromnego znaczenia nabiera elastyczność i stosowanie podejścia „Agile”. Ta zwinna metoda to nic innego, jak umiejętność dostosowywania się do zmieniających się warunków, np. alianse banków z firmami telekomunikacyjnymi czy sprawne wprowadzenie płatności mobilnych.

Już dzisiaj klienci banków nie muszą mieć przy sobie karty debetowej czy kredytowej, żeby zrealizować płatność – wystarczy smartfon i jedna aplikacja. Co ciekawe, w Polsce klienci bardzo chętnie korzystają z nowych technologii i należą do światowej czołówki, jeśli chodzi o liczbę użytkowników. Według MasterCard w 2013 roku 26 proc. Polaków płaciło kartami zbliżeniowo. Mimo że tylko 4 proc. osób realizuje płatności smartfonem, właśnie one staną się podstawowym kanałem dostępu do usług bankowych. Zgodnie z danymi eMarketer do końca 2014 roku na świecie będzie 4,55 mld użytkowników telefonów komórkowych (4,33 mld na koniec 2013 roku), a liczba smartfonów ma osiągnąć 1,75 mld (1,43 mld na koniec 2013 roku).

Rozwój bankowości mobilnej na świecie

Szybkość wdrażania i przyswajania technologii przez klientów zależy od stopnia rozwoju usług bankowych w danym kraju i już funkcjonujących rozwiązań. O ile w Stanach Zjednoczonych dużą popularnością wciąż cieszą się czeki, o tyle niekwestionowanym liderem w liczbie użytkowników bankowości mobilnej pozostaje, co może zaskakiwać, Kenia. W tym państwie system płatności realizowanych poprzez telefony komórkowe (M-PESA) obsługuje 80 proc. Kenijczyków posiadających telefony (komórki ma trzy czwarte ludności). Warto zwrócić uwagę na fakt, że w krajach rozwiniętych klienci korzystający z mobilnej bankowości używają w tym celu zaawansowanych smartfonów oraz najnowszych form zabezpieczeń, podczas gdy klienci w krajach afrykańskich dysponują często najprostszymi telefonami komórkowymi i nikt nie przywiązuje specjalnej wagi do kwestii bezpieczeństwa, co jednak zwiększa dostępność usług.

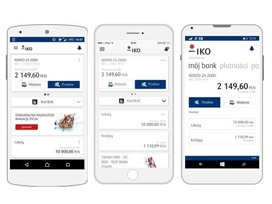

Mobilne płatności przyspieszająOd sierpnia użytkownicy IKO – rozwiązania PKO Banku Polskiego łączącego funkcje bankowości mobilnej z możliwością dokonywania płatności mobilnych – mogą korzystać z nowej wersji aplikacji, która jest nie tylko znacznie szybsza od dotychczasowej, ale została też wzbogacona o nowe, wygodne funkcje. Płatności mobilne IKO pojawiły się na rynku w marcu 2013 roku. Od tego czasu udało się zbudować sieć akceptacji IKO obejmującą 70 tys. terminali płatniczych eService, ponad 6 tys. bankomatów PKO Banku Polskiego i Euronet oraz 10 tys. sklepów internetowych, co czyni je najpopularniejszym i najbardziej rozwiniętym systemem płatności mobilnych w Polsce.

Rozwiązanie to jest podstawą tworzonego przez spółkę Polski Standard Płatności (jej udziałowcami są: Alior Bank, Bank Zachodni WBK, Bank Millennium, ING Bank Śląski, mBank oraz PKO Bank Polski) systemu, który umożliwi milionom użytkowników telefonów korzystanie z płatności mobilnych.

Spółka czeka już tylko na zgodę NBP na prowadzenie mobilnego systemu płatności.

Analiza „Big Data”

Kolejny element rywalizacji, w której wygraną jest klient, stanowi analiza „Big data”. W odróżnieniu od tradycyjnej statycznej analizy strukturalnych danych pozwala na przetwarzanie ogromnych zbiorów danych pochodzących z bardzo różnych źródeł (od tradycyjnych ustrukturyzowanych danych wewnętrznych poprzez rozproszone dostępne np. z portali społecznościowych).

Przykładem skutecznego zastosowania tego typu analizy może być inteligentne oferowanie produktów w czasie rzeczywistym, np. klient w bankowości elektronicznej spłaca kredyt konsumpcyjny i automatycznie wyświetla mu się oferta karty kredytowej. Z drugiej strony analizy muszą być stosowane w sposób przemyślany. Nie ma sensu wyważanie otwartych drzwi i tworzenie własnych skomplikowanych badań, jeśli na rynku są dostępne gotowe opracowania. Jeden z dostawców usług finansowych, który w efekcie skomplikowanej analizy określił optymalną siatkę lokalizacji bankomatów, dowiedział się, że taki model jest od dawna dostępny w jednej z firm konsultingowych.

Oferta szyta na miarę

Analiza danych klienta, szczególnie tzw. customer experience, ma również znaczenie dlatego, że banki poza koniecznością szybkiego procesowania transakcji, które wykonują klienci, stają przed wyzwaniem oferowania usług dopasowanych do ich indywidualnych potrzeb. Według ekspertów Ernst & Young 70 proc. osób jest skłonnych udostępnić bankom dodatkowe informacje w celu otrzymania spersonalizowanych usług. Jednocześnie badania przeprowadzone przez firmę doradczą Deloitte wskazują, że klienci czują się coraz mniej związani z bankiem, a coraz większą uwagę zwracają na poszczególne usługi. Ponadto chętniej słuchają porad przyjaciół i znajomych niż doradców bankowych. Częściej też korzystają z platform cyfrowych umożliwiających porównanie ofert i cen oraz najlepszy wybór usług.

Bank 3.0

Według Bretta Kinga, bankowego futurysty i autora bestsellera „Bank 3.0”, istotny staje się kontekst, czyli powiązanie potrzeb klienta z usługą, np. klient u dealera chce kupić samochód, a bank potrafi natychmiast zaproponować odpowiedni kredyt z ofertą ubezpieczenia. Celem jest auto, a bank umożliwia jego realizację. Tutaj znów z pomocą przychodzi analiza dużych zbiorów danych w czasie rzeczywistym pozwalająca na lepsze zrozumienie potrzeb, zwyczajów i preferencji klienta.

Magdalena Wojtyś

ekspert PKO Banku Polskiego

Czytaj także:

IKO przyspiesza

Kolejny krok w kierunku wspólnego standardu płacenia telefonem

Polska mobilna

Technologie ubieralne w bankowości

Nowe technologie

02018.07.25Suma haszowa, czyli wstęp do blockchaina

więcejSuma haszowa stoi na straży informacji, które są przechowywane i przetwarzane w bazach opartych o łańcuch bloków.

Nowe technologie

02016.10.17Proste kroki do Profilu Zaufanego

więcejUtworzenie Profilu Zaufanego i podpisywanie wniosków oraz dokumentów jest bardzo proste. W kilku krokach można to zrobić za pośrednictwem bankowego serwisu transakcyjnego.

Nowe technologie

02015.11.16Nowe IKO - moc mobilnej bankowości

więcejPKO Bank Polski, lider bankowości mobilnej, wprowadza nową wersję aplikacji na telefony komórkowe. Wygodna, intuicyjna nawigacja zgodna z najnowszymi trendami, dostęp do rachunku i salda przed zalogowaniem, czy wykonywanie operacji bezpośrednio z głównego ekranu – to tylko niektóre z jej zalet. Użytkownicy IKO zyskują dostęp do pełnej bankowości za pośrednictwem telefonu. Obecnie z aplikacji mobilnej Banku korzysta ponad 370 tysięcy osób.

Nowe technologie

02015.07.29Wypłaty BLIK dostępne już w ponad 11 tys. bankomatów

więcejSieć bankomatów Euronet obsługujących wypłaty BLIK powiększyła się o blisko 850 maszyn. Bankomaty umieszczone są w oddziałach: Alior Banku, Credit Agricole, Getin Banku, Idea Banku oraz mBanku na terenie całej Polski.

Nowe technologie

02015.07.27„B” jak bezpieczna bankowość

więcej„Bankowali bezpiecznie”, czyli jak? Nie dali złowić się w sieć phishingu i nie padli ofiarą cyberprzestępców. Wypełnili bezbłędnie nasz test wiedzy, zwyciężyli i zdobyli nagrody. Znamy już laureatów konkursu „Bankuj bezpiecznie”. Jakie są ich rady dotyczące korzystania z bankowości?

Nowe technologie

02015.07.24Bank chce chodzić za nami krok w krok

więcejBanki chcą błyskawicznie reagować na potrzeby swoich klientów, a często nawet wyjść im naprzeciw. To od nas zależy, jak blisko zwiążemy się ze swoim bankiem.