Mam, więc się podzielę

Zmienia się sposób, w jaki się uczymy, podróżujemy i spędzamy czas wolny. Wydaje się, że ekonomia współdzielenia doskonale wpisuje się w nasze oczekiwania.

Fot. shutterstock.com

Coraz częściej na wakacje wyjeżdżamy nie do hoteli, a do mieszkań wynajmowanych przez prywatne osoby. Dla wielu podstawowe źródło wiedzy to internetowa Wikipedia, której wpisy nie są tworzone przez grupę naukowców, a przez pasjonatów danego zagadnienia. Podczas dojazdów samochodem do pracy coraz rzadziej chcemy „wozić powietrze”. Wspólne podróżowanie i składanie się na benzynę jest tańsze.

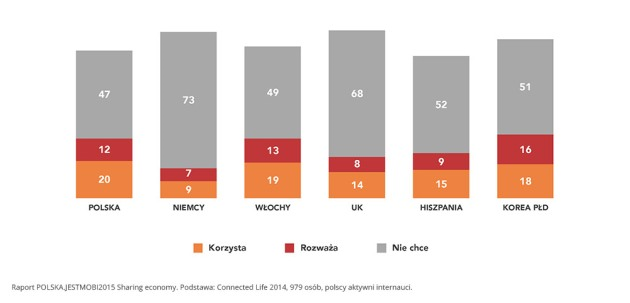

Z badań Komisji Europejskiej i TNS Polska wynika, że w ten sposób żyje już 28 proc. mieszkańców Unii Europejskiej. W Polsce to także coraz popularniejsze zjawisko, które dotarło do 20 proc. rodzimych internautów.

W 2007 roku Brian Chesky i Joe Gebbia postanowili wynająć swoje mieszkanie w San Francisco gościom jednej z wielu konferencji biznesowych, którzy mieli problem ze znalezieniem hotelu. Panowie zarobili 1000 dolarów i postanowili zrobić z wynajmu interes. Stworzyli portal Airbnb („air, bed and breakfast”). Dziś stworzona przez nich internetowa platforma pośrednictwa umożliwia wynajęcie pokoju, mieszkania, poddasza, domu. Airbnb działa w 33 tys. miast w 192 krajach, od 2012 roku w Polsce. Firma wyceniana jest na 10 miliardów dolarów, a Brian Chesky stał się pierwszym miliarderem ekonomii współpracy.

Wspólne dobra

Ekonomia współpracy, współdzielenia, czy sharing economy polega na łączeniu osób za pomocą platform internetowych, umożliwiając im świadczenie usług lub wspólne korzystanie z aktywów, zasobów, czasu, umiejętności lub kapitału, bez przekazywania praw własności. Żeby ten nurt ekonomiczny, który powstał niejako w odpowiedzi na kryzys finansowy, mógł rosnąć, potrzebne są trzy rzeczy:

- świadomość, że nadmierna konsumpcja nie jest niczym dobrym,

- społeczeństwo cyfrowe,

- przeświadczenie, że ludziom można ufać.

Obecnie w modelu ekonomii współpracy działa już ponad 9000 firm na całym świecie. Według globalnych estymacji PwC firmy te osiągną ponad 22-krotny wzrost przychodów z 15 miliardów USD w 2014 roku do 335 miliardów USD w roku 2025.

W internecie dostępnych jest wiele, bardzo różnorodnych platform wpisujących się w trend ekonomii współdzielenia. Znajdziemy społecznościowy serwis kurierski. Kiedy musimy gdzieś dostarczyć przesyłkę w jak najkrótszym czasie, za pośrednictwem strony możemy znaleźć kierowcę, który jedzie w tym kierunku. Można wspólnie wynająć biuro lub podwórko jako miejsce postojowe.

Jednak największą furorę w naszym kraju robią na razie międzynarodowe korporacje bazujące na idei ekonomii współdzielenia, takie jak Uber, BlaBlaCar – platformy łącząca kierowców z pasażerami, czy Airbnb.

Oczywiście ekonomia współdzielenia trafiła także do świata finansów. Dostępne są tzw. pożyczki społecznościowe. Mechanizm działania jest prosty. Pożyczkobiorcy określają kwotę i wysokość oprocentowania pożyczki, która ich interesuje, a inwestorzy wybierają osoby, którym gotowi są pożyczyć pieniądze i przystępują do udziału w aukcji kredytowej. W internetowych kantorach kupujemy walutę bezpośrednio od innego użytkownika serwisu. Sporą popularnością cieszą się platformy crowdfundingowe. W tych serwisach internauci ogłaszają swój pomysł i zbierają pieniądze na jego realizację. Zainteresowani wpłacają drobne sumy, z których na zasadzie „ziarnko do ziarnka” zbiera się kwota niezbędna do urzeczywistnienia pomysłu.

Ekonomia współdzielenia budzi liczne protesty. Choćby taksówkarzy, którzy są wypierani, szczególnie z dużych miast, przez użytkowników Ubera, platformy, która łączy ludzi dysponujących samochodami z tymi, którzy chcą z nich skorzystać tak jak z taksówek. Taksówkarzom nie podoba się, że prywatna osoba przewozi klientów, podczas gdy oni musieli wyrobić płatną licencję. Dodatkowo otwarta pozostaje kwestia odpowiedzialności kierowcy za przewóz. Podobnie jest w przypadku Airbnb. Hotelarze i właściciel pensjonatów protestują przeciwko możliwości wynajęcia swojego mieszkania na cele turystyczne. W Polsce mieliśmy szereg incydentów oblewania trudno zmywalnymi cieczami samochodów jeżdżących dla Ubera przez „nieznanych sprawców”, a francuski rząd zakazał działalności tej firmy.

Koniec własności?

Ekonomia współdzielona osadza się na prostej zasadzie – po co posiadać, skoro można używać? Raczej nie jest możliwe, aby jedna osoba posiadła wszelkie potrzebne jej zasoby. W myśl powiedzenia „jeśli chcę się napić piwa, nie musze od razu kupować browaru” ekonomia współdzielenia proponuje nam poszukanie na internetowych platformach osób, które rozwiążą nasz problem. Chcemy pojechać nad morze i zapłacić za to określoną kwotę – ogłaszamy swoją potrzebę i liczymy, że ktoś będzie jechał w tym kierunku w odpowiednim czasie i zechce nas zabrać. Chcąc powiesić szafki w kuchni, poszukujemy właściciela wiertarki. Dla niektórych taki sposób rozwiązywania problemów jest nie do przyjęcia, inni widzą w nim najlepszą możliwą drogę. Analitycy przekonują, że ekonomii współdzielenia będzie się dynamicznie rozwijać.

Marcin Złoch

Polacy polubili ekonomię współdzielenia

PKO Bank Polski i ekonomia współdzielenia

Sharing economy coraz częściej znajduje uznanie w oczach właścicieli dużych firm, którzy w ten sposób pokazują, że troszczą się o klientów. Oferując im nieograniczony dostęp do produktów lub usług w momencie, gdy są one najbardziej potrzebne, tworzą elastyczną ofertę i zyskują rynkową przewagę nad konkurencją. Mogą też proponować zainteresowanym włączanie się w akcje charytatywne, polegające np. na pokonywaniu dystansu biegowego, a jednocześnie wspieraniu danej akcji charytatywnej. To podejście wykorzystuje również PKO Bank Polski, który od wielu lat wspiera projekty dbające o ekologię, nowe technologie i niesie pomoc potrzebującym, m.in. w ramach programu „PKO Biegajmy razem”. Zawodnicy biorący udział w akcjach „biegnę dla...” od 2013 roku okrążyli Ziemię wzdłuż równika już 32 razy! Łącznie pokonali dystans ok. 1 mln 305 tys. km, a Fundacja PKO Banku Polskiego przekazała na rzecz osób potrzebujących ponad 2,1 mln złotych! W samym 2015 roku była to kwota 860 tys. złotych.

Czytaj także:

Bez kapitału nie będzie rozwoju

Czy i jak bankowość może wspierać rozwój Polski Cyfrowej?

Bankofinanse

02019.07.15Dziś Dzień bez Telefonu Komórkowego! Jak go przeżyć?

więcej15 lipca obchodzimy Światowy Dzień bez Telefonu Komórkowego. Co to znaczy dla klientów Banku? Nasze IKO będzie działać, jak zawsze, bez zarzutu.

Z Banku

02019.07.15100-lecie Banku – nasze placówki. Oddział 1 PKO Banku Polskiego w Białymstoku

więcejNajwiększy białostocki oddział PKO Banku Polskiego mieści się w historycznym centrum stolicy Podlasia. Pięknie odrestaurowaną, zabytkową kamienicę przy Rynku Kościuszki 16, w której swoją siedzibę ma Oddział 1, odwiedzają nie tylko stali klienci, ale także wielu turystów.

Z Banku

02019.07.11Filmowy cykl „Bank śmiałych decyzji”: innowacje bankowe

więcejCo Polacy wiedzą o nowych technologiach i nowoczesnej bankowości? Dowiemy się tego oglądając trzeci odcinek cyklu „Bank śmiałych decyzji”.

Bankofinanse

02019.07.11Polacy robią zakupy w internecie. Dołącz do nich i płać z IKO

więcejAż 62 proc. wszystkich polskich internautów dokonuje internetowych zakupów. Oznacza to wzrost w porównaniu z ubiegłym rokiem, gdy w sieci zaopatrywało się 56 proc. ankietowanych – wynika z najnowszego raportu Gemius. Zestawienie pokazuje, że zakupy online to dla nas codzienność i wygoda – także pod względem płatności.

Bankofinanse

02019.07.11e-Paragon – cyfrowe potwierdzenie płatności

więcejTradycyjne dowody płatności wkrótce nie będą nam już potrzebne. Ich cyfrowym odpowiednikiem zostanie e-Paragon, powiązany z naszym kontem bankowym oraz debetową kartą płatniczą. Usługa jest już dostępna w bankowości elektronicznej PKO Banku Polskiego. Aby z niej korzystać, wystarczy zalogować się do konta i uruchomić odpowiednią usługę.

Bankofinanse

02019.07.11Czym się różni kantor internetowy od kantoru stacjonarnego?

więcejMusisz sprzedać lub kupić walutę obcą – co robisz? Jeśli pierwsze, co przychodzi ci do głowy, to udanie się do kantoru stacjonarnego, być może powinieneś poznać praktyczniejszy sposób. To korzystanie z kantoru online. Jak działa i czy jest wygodniejszy?