Jak rozpoznać fałszywe banknoty?

Słabej jakości papier, brak zabezpieczeń w postaci znaku wodnego czy paska, czasem nawet źle wykonany druk to sygnał, że mamy do czynienia z fałszywym banknotem. Chociaż w codziennym życiu raczej nie zwracamy na nie szczególnej uwagi i nie sprawdzamy zaraz po tym, jak wydaje je nam ekspedientka w sklepie, warto wiedzieć co robić, aby nie stać się ofiarą fałszerstwa.

Mimo że polskie banknoty mają jedne z najlepszych zabezpieczeń na świecie, przestępcy nierzadko próbują je łamać i produkują, a następnie wprowadzają do obiegu tzw. fałszywki. Co zrobić, aby nie paść ofiarą oszusta? Po prostu zacząć sprawdzać banknoty, które lądują w naszych portfelach. Najszybszym i najłatwiejszym sposobem na zweryfikowanie autentyczności banknotu jest możliwość sprawdzenia wyczuwalnych w dotyku elementów: godła, portretu władcy czy wszystkich napisów: Prezesa i Głównego Skarbnika NBP, napisu „Narodowy Bank Polski” czy też wyrażonej słownie i cyframi wartości nominalnej.

Weryfikując banknot pod kątem autentyczności, przede wszystkim należy zwrócić uwagę na:

- Papier

Falsyfikaty są często wiotkie lub zbyt sztywne w dotyku i nie wydają charakterystycznego dla prawdziwych banknotów szelestu. Mogą być drukowane na:

- dobrej jakości papierze kserograficznym o zbliżonej gramaturze z gładkim nadrukiem bez wyczuwalnych wypukłości druku stalorytniczego,

- specjalnym papierze udającym wypukłości druku stalorytniczego na całej powierzchni banknotu.

Pamiętaj! Nadruki wykonane techniką stalorytniczą są łatwo wyczuwalne pod paznokciem. Jeżeli masz do czynienia z bardzo zużytym banknotem, poszukaj mniej zużytego miejsca, w którym farba tak łatwo się nie wyciera lub sprawdź inne zabezpieczenia.

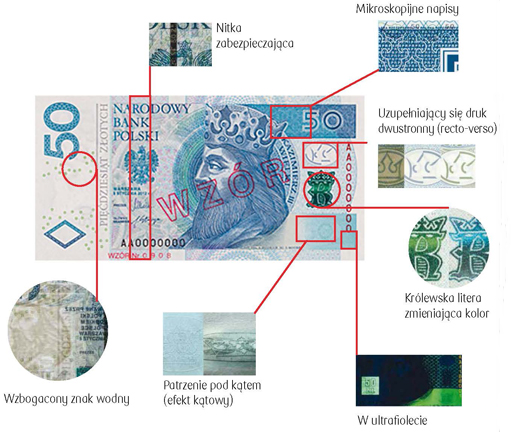

Nitka zabezpieczająca

Imitacja nitki zabezpieczającej w falsyfikatach nadrukowywana jest na rewersie banknotu, jeżeli oglądamy banknot pod światło od przedniej strony banknotu widzimy to zabezpieczenie. W prawdziwych banknotach podczas oglądania pod światło widać nitkę zabezpieczającą z mikrotekstem zawierającym cyfrowe oznaczenie nominału, czytelne również w odbiciu lustrzanym.

Często zdarza się jednak, że nitka zabezpieczająca pochodzi z autentycznego banknotu tej samej lub innej wartości.

Zdarza się, że wadliwa nitka zabezpieczająca nie świadczy o tym, że mamy do czynienia z falsyfikatem. Dlatego zawsze sprawdzaj więcej niż jedno zabezpieczenie!

- Znak wodny

W falsyfikatach mamy do czynienia najczęściej z nadrukowanym znakiem wizerunkowym na papier. Nadruk jest w tym samym kolorze, co tło lub minimalnie ciemniejszym.

Znak wodny może być również fałszowany poprzez wygniecenie suchej pieczęci wizerunku. W obu przypadkach wizerunek udający znak wodny jest widoczny bez konieczności patrzenia pod światło. Krawędzie są ostrzejsze i brak jest odcienia charakterystycznego dla autentycznego zabezpieczenia.

- Recto-verso

Zabezpieczenie umieszczone jest na przedniej stronie banknotu w prawym górnym rogu pod oznaczeniem nominału, widoczne pod światło powinno być prawidłowo spasowane, tzn. korony w owalach uzupełniają się i tworzą pełny obraz.

W falsyfikatach mamy do czynienia ze stałym nadrukiem korony bez konieczności patrzenia pod światło.

Jest to jedno z niewielu zabezpieczeń, które podlega fałszowaniu.

- Efekt kątowy

Aby sprawdzić, czy banknot jest prawdziwy, należy też obejrzeć go pod różnymi kątami. Efekt kątowy to zabezpieczenie umieszczone na przedniej stronie banknotu w prawym dolnym rogu (w nominale 100 zł dodatkowo po lewej stronie wizerunku). Elementy druku z efektem kątowym w nominale 10 zł i 20 zł powinny pokazywać po przechyleniu banknotu oznaczenie nominału z jasnego na ciemne, a od nominału 50 zł zmiennie nominał lub koronę w owalu.

W falsyfikatach zabezpieczenie to rzadko jest fałszowane. Zazwyczaj brak jest w ogóle tego zabezpieczenia i cały czas widoczny jest jednolity pasek lub nominał lub niezamienialna rozeta.

W ubiegłym roku NBP wprowadził do powszechnego obiegu nowe wizerunki banknotów 10, 20, 50 i 100 złotych ze zmodernizowanymi zabezpieczeniami. Dodatkowo uruchomił też specjalną aplikację NBP Safe na smartfony poświęconą polskim pieniądzom.

Co robić, gdy mamy do czynienia z falsyfikatem?

Oddziały PKO Banku Polskiego wyposażone są w urządzenia weryfikujące autentyczność banknotów, a kasjerzy mają ukończone specjalistyczne kursy dotyczące ich zabezpieczeń. Każdorazowo sprawdzają pieniądze wpłacane i wypłacane przez klientów. Zdarzają się sytuacje, iż zachodzi podejrzenie, że klient obraca fałszywymi pieniędzmi. Wtedy kasjer zobowiązany jest do natychmiastowego wezwania policji.

W pozostałych przypadkach pracownik przygotowuje protokół i zatrzymuje podejrzany banknot. Wszystkie nieprawdziwe są przekazywane policji, która następnie oddaje je do ekspertyzy do Narodowego Banku Polskiego.

Dlatego, jeśli podejrzewamy, że banknot w naszym portfelu może być falsyfikatem, najlepiej sprawdzić jego autentyczność w banku lub zgłosić na policję. Świadome wprowadzenie do obiegu fałszywego znaku pieniężnego podlega karze zgodnie z Kodeksem Karnym.

Art. 310 Kodeksu Karnego mówi:

§ 1. Kto podrabia albo przerabia polski albo obcy pieniądz, inny środek płatniczy albo dokument uprawniający do otrzymania sumy pieniężnej albo zawierający obowiązek wypłaty kapitału, odsetek, udziału w zyskach albo stwierdzenie uczestnictwa w spółce lub z pieniędzy, innego środka płatniczego albo z takiego dokumentu usuwa oznakę umorzenia, podlega karze pozbawienia wolności na czas nie krótszy od lat 5 albo karze 25 lat pozbawienia wolności.

§ 2. Kto pieniądz, inny środek płatniczy lub dokument określony w § 1 puszcza w obieg albo go w takim celu przyjmuje, przechowuje, przewozi, przenosi, przesyła albo pomaga do jego zbycia lub ukrycia, podlega karze pozbawienia wolności od roku do lat 10.

§ 3. W wypadku mniejszej wagi sąd może zastosować nadzwyczajne złagodzenie kary.

§ 4. Kto czyni przygotowania do popełnienia przestępstwa określonego w § 1 lub 2, podlega karze pozbawienia wolności od 3 miesięcy do lat 5.

Joanna Fatek

Specjalista PKO Banku Polskiego

Czytaj także:

Nowy wizerunek banknotów

Bankofinanse

02019.07.15Dziś Dzień bez Telefonu Komórkowego! Jak go przeżyć?

więcej15 lipca obchodzimy Światowy Dzień bez Telefonu Komórkowego. Co to znaczy dla klientów Banku? Nasze IKO będzie działać, jak zawsze, bez zarzutu.

Bankofinanse

02019.07.11Polacy robią zakupy w internecie. Dołącz do nich i płać z IKO

więcejAż 62 proc. wszystkich polskich internautów dokonuje internetowych zakupów. Oznacza to wzrost w porównaniu z ubiegłym rokiem, gdy w sieci zaopatrywało się 56 proc. ankietowanych – wynika z najnowszego raportu Gemius. Zestawienie pokazuje, że zakupy online to dla nas codzienność i wygoda – także pod względem płatności.

Bankofinanse

02019.07.11e-Paragon – cyfrowe potwierdzenie płatności

więcejTradycyjne dowody płatności wkrótce nie będą nam już potrzebne. Ich cyfrowym odpowiednikiem zostanie e-Paragon, powiązany z naszym kontem bankowym oraz debetową kartą płatniczą. Usługa jest już dostępna w bankowości elektronicznej PKO Banku Polskiego. Aby z niej korzystać, wystarczy zalogować się do konta i uruchomić odpowiednią usługę.

Bankofinanse

02019.07.11Czym się różni kantor internetowy od kantoru stacjonarnego?

więcejMusisz sprzedać lub kupić walutę obcą – co robisz? Jeśli pierwsze, co przychodzi ci do głowy, to udanie się do kantoru stacjonarnego, być może powinieneś poznać praktyczniejszy sposób. To korzystanie z kantoru online. Jak działa i czy jest wygodniejszy?

Bankofinanse

02019.07.09Lojalnie polecam – ZenCard bliżej klientów

więcejMobilna aplikacja ZenCard to narzędzie do tworzenia programów lojalnościowych działające na terminalach płatniczych. Jej potencjał udowodniła ogólnopolska kampania, którą ZenCard przeprowadził z PKO Bankiem Polskim.

Bankofinanse

02019.07.04PKO Konto dla młodych – narodziny gwiazdy

więcejOsiemnaste urodziny są wyjątkową okazją, momentem, kiedy możemy decydować jakie konto wybierzemy na przyszłość. PKO Konto dla Młodych to świetny pakiet startowy. Jeśli dobrze zaczniemy, już na początku zyskamy przewagę.