Ze smartfonem na zakupy - przyszłość płatności mobilnych

Gdy w grę wchodzi znaczne ułatwienie życia i przyspieszenie codziennych czynności, to postęp technologiczny pędzi na złamanie karku. Zasada ta dotyczy także sposobu płacenia, czego doświadczamy na co dzień - karty kredytowe i płatnicze z funkcją NFC błyskawicznie podbiły nasze serca i już nie wyobrażamy sobie codziennych wypraw do sklepu bez wykorzystania ich funkcjonalności. A gdyby tak zupełnie pozbyć się kart płatniczych i do płacenia wykorzystać rzecz, którą praktycznie każdy z nas ma zawsze przy sobie?

Mowa oczywiście o telefonie komórkowym z odpowiednią aplikacją. Zapłata przy pomocy takiej technologii (np. innowacyjnej aplikacji IKO PKO BP) jest równie wygodna i bezpieczna jak ta realizowana za pomocą NFC. Uruchamiamy program i postępujemy zgodnie z instrukcjami pojawiającymi się na ekranie. Nie jesteśmy ograniczeni poprzez restrykcyjne limity płatności NFC, a ryzyko utraty środków jest równe zeru.

Według szacunków firmy Gartner, światowego lidera w branży badawczo-doradczej IT, wartość transakcji dokonywanych za pomocą telefonu komórkowego osiągnie wartość 600 miliardów dolarów w 2016 r. Do tego należy doliczyć wypłaty gotówkowe z bankomatów realizowane przy pomocy smartfona oraz zakupy dokonywane przez internet.

Czy tak rewolucyjna nowinka techniczna jak wspomniana aplikacja IKO przyjmie się na polskim gruncie? Biorąc pod uwagę nasze uwielbienie nowości, można uznać powyższe pytanie za retoryczne. Firma doradcza Frost&Sullivan, świadcząca usługi Partnerstwa na Rzecz Rozwoju Przedsiębiorstw, ocenia, że wzrost opłat dokonywanych kartami zbliżeniowymi wzrośnie w samym tylko 2017 r. aż o 28,7 proc., co oznacza, że taka forma bardzo nam odpowiada. Na przestrzeni następnych kilku lat wzrost liczby płatności dokonywanych za pomocą telefonów komórkowych i tabletów powinien wynieść aż 10,6 proc. Choć tego typu usługi są w Polsce wciąż w fazie rozwoju i jedynie aplikacja IKO PKO Banku Polskiego jest przykładem ich masowego wdrożenia, to eksperci rozwoju rynku nie mają wątpliwości, co do przyszłości nowych form transakcji - mobilne płatności będą zastępować formę gotówkową.

W 2013 r., z inicjatywy PKO Banku Polskiego, powstała spółka Polski Standard Płatności, która zrzesza 6 dużych banków działających na terenie naszego kraju. Spółka została powołana w celu zbudowania lokalnego standardu płatności mobilnych tak, aby klient mógł szybko i skutecznie korzystać z tej nowoczesnej formy płacenia. Wprowadzany system, bazujący na aplikacji IKO, nie będzie wymagał od użytkownika posiadania telefonu z technologią NFC. Tworzony system będzie wykorzystywał do autoryzacji transakcji mechanizm kodów jednorazowych prezentowanych za pomocą aplikacji mobilnej instalowanej na telefonie użytkownika. Spółka Polski Standard Płatności już porozumiała się z Krajową Izbą Rozliczeniową i przystąpiła do realizacji joint venture, czyli opracowaniu systemu wspólnego zarządzania jednolitym standardem. A jak wygląda stosowanie takiej metody w praktyce?

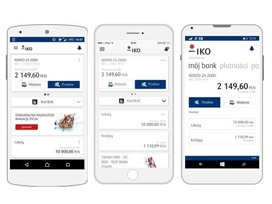

Aplikacja IKO może być zainstalowana na smartfonach z systemem Android, iOS, Blackberry, Windows Phone, Java i Symbian. Program generuje 6-cyfrowe kody, które podajemy podczas dokonywania zapłaty w terminalu eService (ponad 60 tysięcy terminali na terenie całego kraju). Aplikację IKO możemy wykorzystać w wybranych sklepach Auchan, Piotr i Paweł, McDonald's oraz w wielu placówkach Multikina jak i na stacjach benzynowych. Dodatkowo możemy dokonać wypłaty z bankomatów przystosowanych do nowej technologii (ponad 3 tysiące bankomatów na terenie całego kraju) oraz realizować przelewy na numer telefonu. Aplikacja może być powiązana z kontem PKO BP lub funkcjonować jako smartfonowa portmonetka. Warto przypomnieć o potencjalnym zasięgu technologii proponowanej przez PKO BP - system ten wdraża 6 banków (70 proc. rynku) zrzeszonych we wspomnianej wcześniej spółce. Oznacza to, że rozwiązanie IKO stanie się prawdopodobnie powszechnie obowiązującym standardem. Już dziś korzysta z niego ponad 100 000 klientów.

Aplikacja IKO może być zainstalowana na smartfonach z systemem Android, iOS, Blackberry, Windows Phone, Java i Symbian. Program generuje 6-cyfrowe kody, które podajemy podczas dokonywania zapłaty w terminalu eService (ponad 60 tysięcy terminali na terenie całego kraju). Aplikację IKO możemy wykorzystać w wybranych sklepach Auchan, Piotr i Paweł, McDonald's oraz w wielu placówkach Multikina jak i na stacjach benzynowych. Dodatkowo możemy dokonać wypłaty z bankomatów przystosowanych do nowej technologii (ponad 3 tysiące bankomatów na terenie całego kraju) oraz realizować przelewy na numer telefonu. Aplikacja może być powiązana z kontem PKO BP lub funkcjonować jako smartfonowa portmonetka. Warto przypomnieć o potencjalnym zasięgu technologii proponowanej przez PKO BP - system ten wdraża 6 banków (70 proc. rynku) zrzeszonych we wspomnianej wcześniej spółce. Oznacza to, że rozwiązanie IKO stanie się prawdopodobnie powszechnie obowiązującym standardem. Już dziś korzysta z niego ponad 100 000 klientów.

A jak wygląda kupowanie za pomocą IKO? System opiera się na kodach, które podajemy przy każdych zakupach. Czynność trwa nieco krócej niż standardowa zapłata kartą, co można zaobserwować na poniższym filmie. W ten sam sposób realizuje się inne formy zakupów i transakcji (internet, przelewy, etc).

Mariusz Kamiński

Czytaj także:

Co Ty wiesz o IKO?

IKO dla każdego

IKO - bankowość nowej generacji

Nowe technologie

02018.07.25Suma haszowa, czyli wstęp do blockchaina

więcejSuma haszowa stoi na straży informacji, które są przechowywane i przetwarzane w bazach opartych o łańcuch bloków.

Nowe technologie

02016.10.17Proste kroki do Profilu Zaufanego

więcejUtworzenie Profilu Zaufanego i podpisywanie wniosków oraz dokumentów jest bardzo proste. W kilku krokach można to zrobić za pośrednictwem bankowego serwisu transakcyjnego.

Nowe technologie

02015.11.16Nowe IKO - moc mobilnej bankowości

więcejPKO Bank Polski, lider bankowości mobilnej, wprowadza nową wersję aplikacji na telefony komórkowe. Wygodna, intuicyjna nawigacja zgodna z najnowszymi trendami, dostęp do rachunku i salda przed zalogowaniem, czy wykonywanie operacji bezpośrednio z głównego ekranu – to tylko niektóre z jej zalet. Użytkownicy IKO zyskują dostęp do pełnej bankowości za pośrednictwem telefonu. Obecnie z aplikacji mobilnej Banku korzysta ponad 370 tysięcy osób.

Nowe technologie

02015.07.29Wypłaty BLIK dostępne już w ponad 11 tys. bankomatów

więcejSieć bankomatów Euronet obsługujących wypłaty BLIK powiększyła się o blisko 850 maszyn. Bankomaty umieszczone są w oddziałach: Alior Banku, Credit Agricole, Getin Banku, Idea Banku oraz mBanku na terenie całej Polski.

Nowe technologie

02015.07.27„B” jak bezpieczna bankowość

więcej„Bankowali bezpiecznie”, czyli jak? Nie dali złowić się w sieć phishingu i nie padli ofiarą cyberprzestępców. Wypełnili bezbłędnie nasz test wiedzy, zwyciężyli i zdobyli nagrody. Znamy już laureatów konkursu „Bankuj bezpiecznie”. Jakie są ich rady dotyczące korzystania z bankowości?

Nowe technologie

02015.07.24Bank chce chodzić za nami krok w krok

więcejBanki chcą błyskawicznie reagować na potrzeby swoich klientów, a często nawet wyjść im naprzeciw. To od nas zależy, jak blisko zwiążemy się ze swoim bankiem.