Junior też może zarabiać

Żyjemy w czasach wszechobecnej reklamy i zakupów na jedno kliknięcie. Wydawanie pieniędzy nigdy wcześniej nie było tak łatwe, dlatego umiejętności gospodarowania pieniędzmi trzeba uczyć dzieci od najmłodszych lat. Najlepsze efekty daje praktyka.

O ile starsze pokolenia w swoim wieku dziecięcym miały namacalny kontakt z pieniędzmi w przypadku zakupów, to internet, płatności cyfrowe i idąca za nimi łatwość wydawania pieniędzy wymuszają wcze- śniejsze rozpoczęcie edukacji finansowej najmłodszych. Jeśli chcemy, by nasze dzieci w przyszłości okazały się osobami zaradnymi i potrafiły zadbać o swoje finanse, powinniśmy jak najwcześniej pomyśleć o tym, by rozwijać u nich te cechy. Jak? To, co z pewnością możemy zrobić, to uczyć je o wartości pieniądza i wpoić im, że praca i aktywne działanie przynoszą korzyści.

Aby wydać, najpierw trzeba zarobić

- W naszym domu nie spełnia się każdej zachcianki dziecka - opowiada pani Halina, mama 7-letniego Adasia i dodaje: - Staramy się z mężem, aby synek miał świadomość, że nie wystarczy pójść na zakupy i zdjąć upragnioną rzecz ze sklepowej półki, by ją zdobyć. Tłumaczymy mu, że najpierw trzeba na nią zapracować, zarobić pieniądze.

W jaki sposób rodzice Adasia pokazują mu to w praktyce? Pani Halina wyjaśnia: gdy jej syn chce nową zabawkę, umawia się z nim, że dostanie ją, jeśli włoży w realizację tego pragnienia trochę wysiłku. W zależności od tego, na co zbiera, rodzice proszą go, by na przykład przez tydzień zmywał naczynia. Chodzi o to, by praca wykraczała poza jego codzienne domowe obowiązki. Jeżeli jego zachcianka jest droga, musi spełniać określone obowiązki przez miesiąc. Razem z mężem kontrolują jakość wykonywanej pracy i jeżeli jest zadowalająca, to po umówionym czasie wspólnie z Adasiem kupują jego wymarzoną zabawkę. W ten sposób dziecko uczone jest, że praca ma wartość. Jeżeli ją wykonuje, może pozwolić sobie na rzeczy, o których marzy. Ważniejsze jest jednak to, że dziecko uczy się stawiania i realizowania celów. Nie ma też przekonania, że wszystko mu się należy; bardziej docenia i ma większą satysfakcję ze spełnienia marzeń, kiedy miało w tym swój udział. Tym samym staje się bardziej samodzielne.

Pierwsza praca i prawo

Na podstawie umowy o pracę lub zlecenie mogą być zatrudniane osoby określane jako młodociane albo niepełnoletnie, a więc te, które przekroczyły 16. rok życia, a nie mają ukończonych 18 lat. Kodeks pracy zakazuje bowiem stałego zatrudniania osób do 16. roku życia. Wyjątkiem jest praca na rzecz podmiotów prowadzących działalność kulturalną, artystyczną, reklamową lub sportową.

Wspieranie przedsiębiorczości

Kiedy dziecko jest trochę starsze, można już zadbać o to, by rozpoczęło poszukiwanie źródeł zarobkowania poza domem. Jak dzieci mogą zarabiać swoje pierwsze pieniądze? Jest mnóstwo prac, które mogą wykonywać, jak chociażby mycie samochodu, wyprowadzanie psów sąsiadów na spacer, wynoszenie śmieci czy przysłowiowe już koszenie trawników albo wyręczanie w robieniu zakupów. Chodzi przede wszystkim o to, by zachęcić je do podjęcia dodatkowych starań o zdobycie własnych pieniędzy. Aktywność na rynku pracy, choć ciągle jeszcze ograniczona z powodu wieku, jest niezwykle korzystna dla dziecka, ponieważ uczy je, że podejmując działania, może usamodzielniać się i budować swoją niezależność finansową, zaczynając od realizacji marzeń i rozwijania pasji - np. Kupienia deskorolki czy wyjazdu na obóz żeglarski.

Doświadczenia zdobyte dzięki drobnym pracom zaprocentują w przyszłości, ułatwiając wchodzenie w dorosłość.

Edukacja finansowa 2.0

Popularyzacja urządzeń mobilnych, takich jak tablety czy smartfony, która nastąpiła w ostatnich dziesięciu latach, sprawiła, że edukacją finansową dzieci trzeba zająć się wcześniej i z uwzględnieniem najnowszych zdobyczy techniki. Według raportu Growing Wireless już 38 proc. dzieci w wieku dwóch lat ma kontakt z urządzeniem mobilnym. Raport American Academy of Pediatrics z 2015 roku wskazuje, że 97 proc. dzieci poniżej czwartego roku życia ma regularny kontakt z urządzeniem mobilnym (najczęściej smartfonem).

Co z zarobionymi pieniędzmi?

Edukacja finansowa dzieci w Polsce zyskała nowy wymiar za sprawą oferty PKO Junior. To pakiet rozwiązań, które pomagają rodzicom przedstawić dziecku ideę pieniądza i jego wartości oraz konieczność odpowiedniego gospodarowania - nauczyć systematycznego oszczędzania i dodatkowego zarabiania dzięki odsetkom kapitalizowanym co tydzień. Oferta ma na celu wprowadzenie dziecka w świat finansów w sposób rozsądny, który zapewni naszym pociechom łatwiejszy start w dorosłość. Wszystko zaczyna się od PKO Konta Dziecka, czyli specjalnego rachunku, na który mogą być wpłacane pieniądze – zarobione lub otrzymane, na przykład na urodziny.

Młody klient nie zapłaci nic za prowadzenie konta czy przelewy. Dzięki temu ma szansę przekonać się w praktyce, na czym polega obsługa rachunku bankowego. Oprócz konta w skład oferty wchodzi również serwis internetowy PKO Junior, aplikacja mobilna, gry oraz materiały edukacyjne. Najmłodsi mogą tu nauczyć się wykonywania najważniejszych funkcji kont bankowych - od samodzielnego ustalanialoginu i hasła dostępu do rachunku, przez sprawdzanie ilości środków na koncie, po inicjowanie przelewów i doładowanie telefonu komórkowego (muszą być zatwierdzone przez rodzica, który za pośrednictwem iPKO ma pełny wgląd do wszystkich czynności wykonywanych przez dziecko).

PKO Junior dla najmłodszych

Oferta PKO Junior jako pierwsza w Polsce, a prawdopodobnie także na świecie, pozwoliła dzieciom poniżej 13. roku życia w tak szerokim zakresie rozwijać przedsiębiorczość i uczyć się finansów w praktyce pod nadzorem rodziców. Oferta obejmuje bezpłatne i atrakcyjnie oprocentowane (2,5 proc. do kwoty 2500 zł, z tygodniową kapitalizacją) PKO Konto Dziecka, z dostępem do ciekawego, kolorowego i dostosowanego do potrzeb dzieci serwisu bankowości elektronicznej junior.pkobp.pl oraz do aplikacji mobilnej.

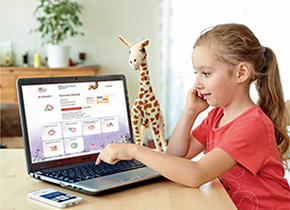

Przewodnikiem po serwisie PKO Junior jest żyrafa Lokatka, która miłym głosem opowiada najmłodszym o jego wszystkich funkcjach (wszystkie komunikaty pojawiają się także tekstowo).

Dziecko ma możliwość stworzenia wirtualnych skarbonek, które pomagają w nauce oszczędzania, planowania i wytrwałości w realizacji celów. Każdą skarbonkę można nazwać i oznaczyć obrazkiem symbolizującym cel, który towarzyszył jej założeniu (np. rower, klocki czy konsola do gier); każda ma ustalony termin, w którym dziecko powinno odłożyć zakładaną kwotę. Informacja o stopniu realizacji celu pomaga utrzymać systematyczność w oszczędzaniu.

Gospodarowanie pieniędzmi jako gra

Aby edukacja finansowa dzieci była bardziej efektywna, w ofercie PKO Junior stosuje się gamifikację, czyli wykorzystanie mechanizmów znanych z gier - systemów nagród, tabel wyników, punktów, poziomów - do mobilizacji i zwiększenia zaangażowania w realizację zadań. W tym przypadku dziecko może zdobywać odznaki za czynności związane z oszczędzaniem.

Za co przyznawane są te wyróżnienia? Za regularność we wpłatach, realizację planu oszczędzania, świadome oszczędzanie czy podjęte wyzwania. W serwisie rodzice mogą stawiać przed dziećmi wyzwania, które obejmują cztery obszary: odpowiedzialność, planowanie, systematyczność i wytrwałość. Wyzwanie można również stworzyć samodzielnie. Trudno sobie wyobrazić lepszy start w świat bankowości niż samodzielnie obsługiwane konto, które pozna z przyjemnością i będzie mieć z tego frajdę.

Jan Brant

Czytaj także:

Nauka finansów to przygoda!

Karta dla dziecka - PKO Junior

Bankodzieci

02019.07.03Pierwszy wakacyjny obóz dziecka

więcejKiedy zbliża się moment pierwszego wyjazdu na obóz naszego dziecka, często zaczynamy mieć wątpliwości, czy poradzi sobie w czasie letniego wypoczynku. Jednym z głównych problemów są finanse. Teraz wystarczy PKO Konto Dziecka lub PKO Konto Pierwsze i finanse pociechy mamy pod kontrolą!

Bankodzieci

02019.07.01PKO Junior, czyli oszczędzanie od najmłodszych lat

więcejOd sześciu lat, dzięki PKO Junior, najmłodsi Polacy gromadzą swoje oszczędności na rachunkach „PKO Konto Dziecka”. Pod nadzorem rodzica mogą wchodzić w świat odpowiedzialności za własne finanse i zdobywać podstawy wiedzy na ten temat.

Bankodzieci

02019.07.01Kolorowe absolutorium. Zakończyła się ósma edycja „Kolorowego Uniwersytetu”

więcejUniwersytet powszechnie kojarzy się z powagą profesorów oraz sal wykładowych. Dlatego trudno wyobrazić sobie gwar i śmiech dzieci w jego murach. A jednak! W Poznaniu było tak już po raz ósmy. Ponad 400 słuchaczy dziecięcego Kolorowego Uniwersytetu odebrało dyplomy z rąk prorektor UAM ds. kształcenia prof. Beaty Mikołajczyk.

Bankodzieci

02019.07.01Co zmienia się w programie 500+ od 1 lipca 2019?

więcejOd dziś można już składać wnioski w ramach programu Rodzina 500+ również na pierwsze dziecko. Bez względu na dochód rodziny świadczenie otrzymają wszystkie dzieci do ukończenia 18. roku życia. W serwisie internetowym banku jest dostępny wniosek na okres 2019/2021.

Bankodzieci

02019.06.28Patria Nostra – nagrodzeni za pamięć o historii!

więcejPrawie 2700 uczniów i nauczycieli z około 650 szkół w Polsce, 300 zawodników z 75 szkół spoza granic kraju – tak wyglądała IV edycja konkursu historycznego Patria Nostra. Laureaci zostali nagrodzeni!

Bankodzieci

02019.06.1811 tysięcy uczniów w matematycznym starciu w Olsztynie!

więcejZnajdź sumę cyfr liczby 100 do potęgi 49 - 2019 albo znajdź wszystkie liczby pierwsze p, takie że p + 10 oraz p + 20 są również liczbami pierwszymi – to tylko przykładowe zadania matematyczne, z którymi mierzyli się uczestnicy XVII edycji Warmińsko-Mazurskich Zawodów Matematycznych. W Olsztynie rozdano dyplomy, nagrody i listy gratulacyjne laureatom matematycznych zmagań.