Byle do wiosny - prognozy gospodarcze ekonomistów PKO Banku Polskiego

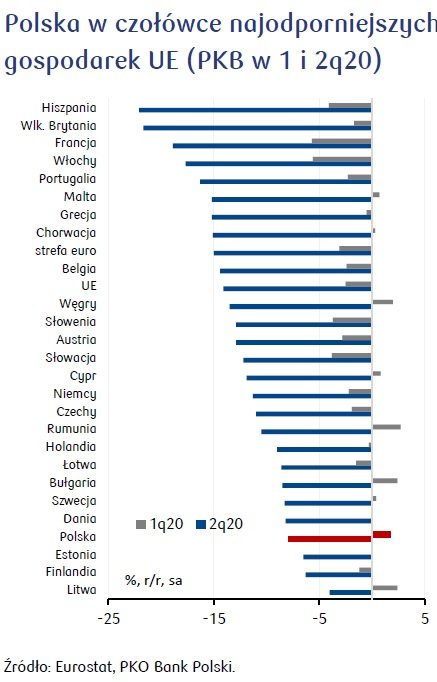

Światowa gospodarka wychodzi z pandemicznej recesji. Tempo ożywienia jest jednak zróżnicowane w poszczególnych krajach. Polska, zgodnie z prognozą ekonomistów PKO Banku Polskiego, jest w czołówce najodporniejszych gospodarek Unii Europejskiej. Umiarkowany spadek PKB w 2q20 i zbliżone do V-kształtnego odbicie w 3q20 znacząco pooprawiają obraz całego 2020 roku. Ekonomiści banku rewidują więc prognozę w górę i szacują, że w 3q20 spadek PKB wyniesie -1,9 proc. r/r. Podtrzymują także prognozę silnego odbicia polskiego wzrostu gospodarczego w 2021 roku. 2020-09-28Polska gospodarka w czołówce najodporniejszych gospodarek UE

Pandemia trwa, ale ludzie i gospodarki uczą się z nią żyć. Kolejna fala zachorowań nie nadwyręża już systemu ochrony zdrowia, a to oznacza, że prawdopodobieństwo najczarniejszego gospodarczo scenariusza, czyli kolejnych ogólnokrajowych lockdownów wyraźnie spadło. Najważniejsze zadania dla rządów i banków centralnych z początków pandemii, czyli zahibernowanie zdrowej struktury gospodarczej na czas lockdownu zostało z powodzeniem wykonane. Teraz rządy i banki centralne koncentrują się na zbudowaniu wiary w trwały powrót do zdrowej gospodarki ze stabilnym wzrostem i bliską celów banków centralnych inflacją. Na tle wydarzeń w poszczególnych krajach wyróżnia się Polska. Ekonomiści PKO Banku Polskiego zrewidowali prognozę w górę i szacują, że w 3q20 spadek PKB wyniesie -1,9 proc. r/r, a w całym 2020 -2,9 proc. To jeden z najlepszych wyników w Europie.

Odporny rynek pracy

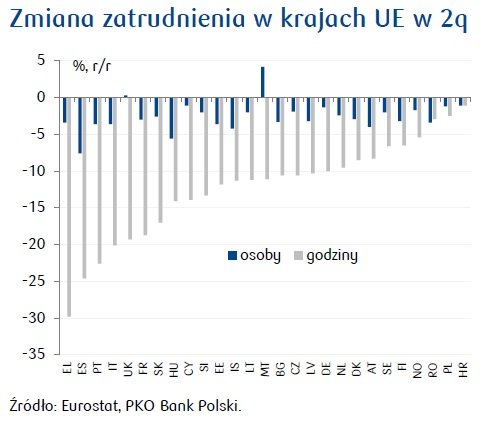

Krajowy rynek pracy jest jednym z najodporniejszych w Unii Europejskiej. W 2q20 liczba pracujących w strefie euro była o 3,1 proc. niższa niż rok wcześniej. Skala spadku w Polsce wyniosła zaledwie 1,2 proc. Oporność rynku pracy to w dużej mierze zasługa tarcz antykryzysowej i finansowej. Kluczowe znaczenie ma także zastosowanie przez polskie firmy strategii „chomikowania pracy” polegającej na utrzymywaniu relatywnie stałego poziomu zatrudnienia, nawet w obliczu spadku popytu i wykorzystania mocy produkcyjnych.

Zakończenie niektórych mechanizmów rządowych, które stabilizowały rynek pracy, oznacza, że jesienią głównym wyznacznikiem zachodzących zmian ponownie stanie się popyt i podaż, a nie działania osłonowe. W konsekwencji do końca roku najprawdopodobniej będzie można zaobserwować nieco silniejszy niż dotąd trend wzrostu bezrobocia, które według prognozy ekonomistów PKO Banku Polskiego w grudniu wyniesie 7,4 proc. Warto podkreślić, że to znacząco mniej niż wskazywały prognozy bezrobocia formułowane na początku kryzysu.

W okresie lockdownu skala zmian na polskim rynku pracy była znacząco mniejsza niż skala ograniczania aktywności. Teraz ten trend się odwróci. Tempo odbudowy rynku pracy, będzie wolniejsze niż tempo odbudowy aktywności firm. W konsekwencji tempo wzrostu zatrudnienia w przyszłym roku wyniesie około 1 proc., a stopa bezrobocia na koniec 2021 spadnie do 6,6 proc.

W horyzoncie roku przeważać będą tendencje dezinflacyjne

Czynniki podażowe związane z pandemią, m.in. wzrost cen usług na skutek wyższych kosztów sanitarnych wybiły inflację w czerwcu do 3,3 proc. r/r. Kolejne miesiące przyniosły jednak wyhamowanie tempa wzrostu cen żywności oraz odwrócenie trendu wzrostowego cen usług i inflacji bazowej. W rezultacie inflacja CPI sięgnęła w sierpniu 2,9 proc. r/r, a inflacja bazowa spadła do 4,0 proc. r/r ze szczytu 4,3 proc. w lipcu. Globalne ożywienie przyniosło wzrost cen surowców energetycznych, ale zatrzymały się one na poziomach wyraźnie niższych od tych notowanych na początku roku.

Tabela: Inflacja

W horyzoncie roku przeważać będą tendencje dezinflacyjne, ale ze względu na specyficzne czynniki, inflacja w Polsce nie spadnie tak mocno jak w wielu innych gospodarkach. Wygasanie podażowych czynników związanych z pandemią sprawi, że inflacja bazowa znajdzie się pod wpływem słabszego popytu. W konsekwencji w perspektywie roku jej główna miara może spaść nawet w okolice 1,0 proc. r/r. W dłuższym terminie procesy inflacyjne mogą przybrać na sile wraz z domykaniem ujemnej luki popytowej oraz potencjalnymi zmianami strukturalnymi w światowej gospodarce.

Stabilizacja stóp procentowych

Po bezprecedensowym luzowaniu polityki pieniężnej dokonanym w okresie marzec-maj, RPP stabilizuje jej parametry i dostrzega pozytywny wpływ swoich działań na aktywność gospodarczą. Obniżka stopy referencyjnej o 140pb do rekordowo niskiego poziomu 0,1 proc. oraz prowadzony przez NBP program skupu aktywów są dużym wsparciem dla gospodarki, lecz ich wprowadzenie nie uzyskało jednogłośnego poparcia wśród członków Rady. Nasz bazowy scenariusz zakłada stabilizację stóp procentowych na obecnym, ultra niskim poziomie oraz kontynuację działań niestandardowych, prawdopodobnie aż do zmiany prawie całego składu RPP w trakcie 2022.

Zapraszamy do zapoznania się materiałami analitycznymi Centrum Analiz PKO Banku Polskiego. Tym razem Kwartalnik Ekonomiczny wzbogacony jest o Sekcje specjalne, w których analizowany jest wpływ COVID-19 na „zazielenienie się” systemu finansowego oraz struktura nowego rozdania funduszy europejskich.

Michał Zwoliński

Komunikacja oferty bankowości detalicznej,

inwestycyjnej i dla firm