Ubezpieczenie w banku

Co dziewiąty Polak korzysta z kredytu hipotecznego. Oferowanie ubezpieczenia mieszkania w kanale bancassurance pozwoliło zaspokoić potrzeby klientów w zakresie zabezpieczenia nieruchomości finansowanej w oparciu o umowę kredytu czy pożyczki. 2020-01-22Na rynku usług finansowych w Polsce, bancassurance pojawiło się stosunkowo niedawno. Aktywne zacieśnienie więzi towarzystw ubezpieczeniowych z bankami dowodzi, że jest to ważny kanał dystrybucji, który w przyszłości może istotnie zyskać na znaczeniu.

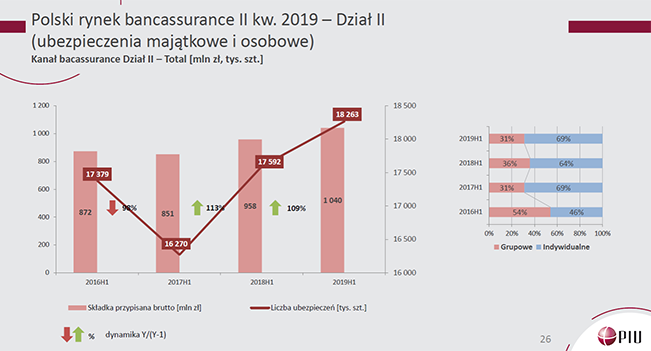

W wielu krajach Europy Zachodniej bancassurance ma największy udział w pozyskiwaniu składki przypisanej w ubezpieczeniach na życie – do ok. 80 proc. (Insurance Europe, European Insurance – Key Facts 2018). Udział kanału bancassurance w Polsce w całym rynku ubezpieczeń wynosi ok. 20 proc. w składce przypisanej z ubezpieczeń życiowych i ok. 5 proc. w składce przypisanej z ubezpieczeń majątkowych oraz osobowych (Raport PIU, Polski rynek bancassurance II kwartał). Oznacza to, że jest jeszcze olbrzymie pole do rozwoju oferty ubezpieczeniowej skierowanej do klientów korzystających z produktów bankowych.

Początki bancassurance

Początkowo, oferta bancassurance dotyczyła wyłącznie tzw. produktów powiązanych, stanowiących uzupełnienie do produktów bankowych. Dzięki takiemu rozwiązaniu, klient otrzymywał kompleksową obsługę w jednym miejscu i mógł w wygodny sposób zarządzać swoimi wszystkimi sprawami finansowymi.

Najczęściej ubezpieczenia oferowane były w formie grupowej, co zmieniło się z czasem. Obecnie ich udział maleje na rzecz kontraktów indywidualnych, które stanowią ok. 70 proc. umów ubezpieczeń majątkowych i osobowych zawieranych w kanale bancassurance (Raport PIU, Polski rynek bancassurance II kwartał 2019).

Jednym z pierwszych ubezpieczeń majątkowych, które pojawiło się w ofercie bancassurance, było ubezpieczenie nieruchomości mieszkalnych. Jest to jedno z tych ubezpieczeń, które mogło być skierowane do bardzo szerokiego grona odbiorców. Jak pokazują wyniki badań, w Polsce jest ok. 14 mln nieruchomości mieszkalnych, spośród których ok. 70 proc. jest ubezpieczonych, a co dziewiąty Polak korzysta z kredytu hipotecznego (Raport IBRiS na zlecenie NN, Bezpieczny dom – jak chronimy swoje „M”).

Oferowanie tego ubezpieczenia w kanale bancassurance pozwoliło zaspokoić potrzeby klientów w zakresie zabezpieczenia nieruchomości finansowanej w oparciu o umowę kredytu czy pożyczki. Początkowo zakres ubezpieczenia ograniczał się do ubezpieczenia od ognia i innych zdarzeń losowych tzw. murów, ale w związku z rosnącymi oczekiwaniami klientów, oferta została poszerzona o dodatkowe ważne elementy ochrony, np. ruchomości domowe, odpowiedzialność cywilną w życiu prywatnym czy assistance.

Obecnie ponad połowa klientów zawierających ubezpieczenie przy okazji kredytowania zakupu nieruchomości mieszkalnej, zawiera je również w zakresie ubezpieczenia ruchomości domowych oraz OC w życiu prywatnym. Jest to tendencja rosnąca, która może być potwierdzeniem tego, że klienci mają świadomość, jak istotne w ochronie majątku jest pełne ubezpieczenie. Zdają sobie sprawę, że w przypadku wystąpienia nieszczęśliwego zdarzenia powodującego szkody, ubezpieczenie może złagodzić jego przykre następstwa finansowe.

Analiza ubezpieczeń w kanale bancassurance i tradycyjnym pokazuje, że ubezpieczenia oferowane w kanale bancassurance nie odbiegają zakresowo od polis oferowanych w innych kanałach dystrybucji.

Rozwój ubezpieczeń mieszkań w bancassurance – co dalej?

Można się więc zastanawiać, w którą stronę podąży rynek. Czy w perspektywie kolejnych lat oferowany zakres pokrycia będzie coraz bardziej wystandaryzowany i uniwersalny, aby trafić do szerokiego grona odbiorców? A może ubezpieczyciele postawią na szukanie wyróżników rynkowych, które będą odróżniały ich od konkurencji na rynku?

Jeżeli ubezpieczyciele zdecydują się na poszukiwanie wyróżników, niekoniecznie muszą one przecież dotyczyć zakresu ubezpieczenia. Równie istotne może być upraszczanie procesów sprzedażowych, obsługowych oraz indywidualizacja taryfy.

Kanał bancassurance daje możliwości, które z trudem może zrealizować sieć agencyjna. Bezpośredni, codzienny kontakt z milionami klientów banków jest wartościową przewagą. W dobie zmian związanych z rozwojem technologii, czy przeniesieniem się życia do internetu, istotne jest wykorzystanie każdej możliwości bezpośredniej komunikacji z klientem, aby zacieśniać relacje, a przede wszystkim dobrze zrozumieć potrzeby i oczekiwania klienta oraz pomóc mu w wyborze odpowiadającego zakresu ochrony.

Dodatkowo, wykorzystanie bankowej infrastruktury informatycznej czy dostępnych baz danych, może pozwolić np. na znaczące skrócenie czasu zawierania i wznowień umów ubezpieczenia.

Świadomość ubezpieczeniowa – jaka jest rola ubezpieczycieli?

Istotnym wyzwaniem dla ubezpieczycieli jest edukowanie klientów, na czym polega idea i konstrukcja ubezpieczeń mieszkaniowych. Jest to szczególnie istotne w kontekście wysokości sum ubezpieczenia. Obecnie można zauważyć tendencje zbyt niskiego wyznaczania wysokości sum ubezpieczenia. W przypadku powstania szkody, może to nie wystarczyć na pokrycie kosztów naprawy w całości, w konsekwencji spowodować niezadowolenie klienta, a nawet niechęć do zawarcia umowy ubezpieczenia w przyszłości.

Podobna tendencja obserwowana jest w odniesieniu do ubezpieczenia odpowiedzialności cywilnej w życiu prywatnym. Klienci często deklarują zawarcie umowy ubezpieczenia na dość niskie sumy gwarancyjne. Co prawda w przypadku niewielkich szkód np. zalań sąsiedzkich i drobnych uszkodzeń mienia osób trzecich, wypłata odszkodowania powinna zrekompensować straty.

W przypadku wystąpienia szkód osobowych, niskie sumy gwarancyjne mogą jednak nie zaspokoić roszczeń poszkodowanego, a klient może być narażony na samodzielne spełnianie dużej ich części.

Ubezpieczenie nieruchomości to istotny temat branży ubezpieczeniowej – dotyka bowiem wielu milionów Polaków. Z pewnością rolą ubezpieczycieli powinno być śledzenie zmian, które mogą wpływać na ryzyka ubezpieczeniowe związane chociażby ze zmianami klimatycznymi i odpowiadanie na te czynniki w ofercie produktowej.

Ważny jest również aspekt edukacyjny oraz upraszczanie procesów związanych z zakupem ubezpieczenia oraz obsługą polisy, w tym kluczowej dla klienta wypłacie odszkodowania.

Kanał bancassurance może odegrać istotną rolę w masowym rynku ubezpieczeń nieruchomości. Podstawową przewagą jaką mają banki nad innymi kanałami sprzedaży ubezpieczeń jest bliski kontakt klienta z doradcą, który coraz częściej jest cenionym źródłem informacji ubezpieczeniowych.

Agnieszka Strawa

menedżer ds. rozwoju produktów, PKO Ubezpieczenia

Artykuł ukazał się Miesięczniku Ubezpieczeniowym