Najgorsze za nami – prognozy gospodarcze ekonomistów PKO Banku Polskiego

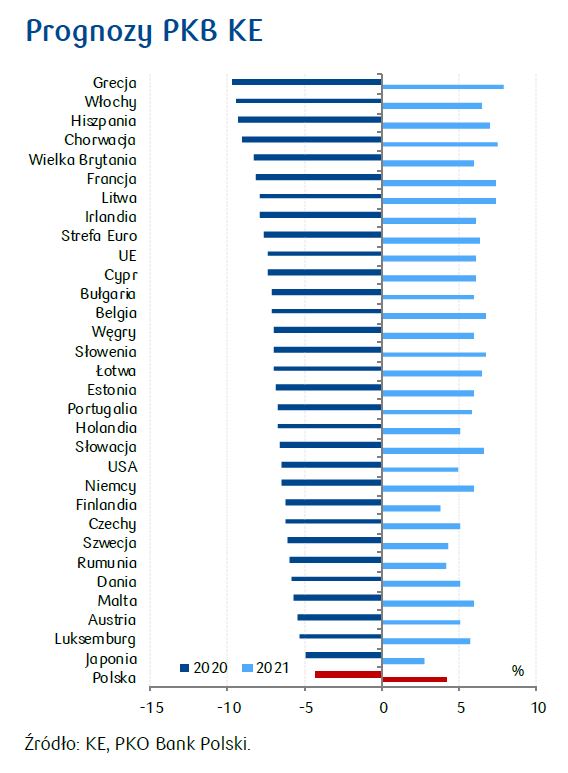

Ekonomiści PKO Banku Polskiego prognozują, że w Polsce recesja w 2020 r. będzie relatywnie płytka, a w roku 2021 może nastąpić silne odbicie. Perspektywy polskiej gospodarki są postrzegane jako relatywnie dobre również przez wiele innych instytucji, np. Komisję Europejską. 2020-06-15Płytka recesja i silne odbicie w przyszłym roku

Wzrost gospodarczy Polsce w 1q20 wyhamował do 2,0 proc. r/r (-0,4 proc. k/k sa), a w 2q20 nastąpił głęboki spadek PKB. Na lepsze od prognoz wyniki gospodarki w okresie styczeń-luty (implikujące wzrost PKB o blisko 4 proc. r/r) nałożył się wybuch pandemii. Dotychczas opublikowane dane za kwiecień wskazują, że dno aktywności zostało ustanowione w kwietniu. W maju sytuacja przestała się pogarszać i widać symptomy systematycznej normalizacji. Restrykcje przez cały kwiecień i w znacznej części maja spowodowały jednak według szacunków Banku głęboki spadek PKB w 2q20 o 8-10 proc. r/r.

Prognozujemy, że w Polsce recesja w 2020 r. będzie relatywnie płytka, a w roku 2021 może nastąpić silne odbicie. Po dnie kryzysu w 2q20 (szczególnie w kwietniu) każdy kolejny miesiąc i kwartał powinien przynosić poprawę dynamiki aktywności gospodarczej. Wyniki gospodarki w krótkim terminie zdeterminowane są przez tempo odmrażania aktywności. Później większe znaczenie będzie mieć skuteczność antykryzysowych mechanizmów wpływających na stan rynku pracy i zachowanie potencjału gospodarki oraz zmiany w otoczeniu zewnętrznym. Utrzymywanie się podwyższonej niepewności sprawi, że odbudowa popytu i wybicie z dołka będzie raczej „U-kształtne” – podkreśla Piotr Bujak, główny ekonomista PKO Banku Polskiego.

Ekonomiści PKO Banku Polskiego uważają jednocześnie, że konkurencyjność i korzystna struktura polskiej gospodarki oraz mocna reakcja polityki fiskalnej i monetarnej spowodują, że recesja w Polsce będzie relatywnie płytka, a poziom PKB sprzed pandemii zostanie osiągnięty na przełomie 2021/2022 szybciej niż w zdecydowanej większości innych gospodarek UE. Polska nie uniknie więc recesji, ale może pozostać „kryzysowym mistrzem Europy”.

Ograniczony wzrost bezrobocia dzięki tarczy Antykryzysowej i Tarczy Finansowej

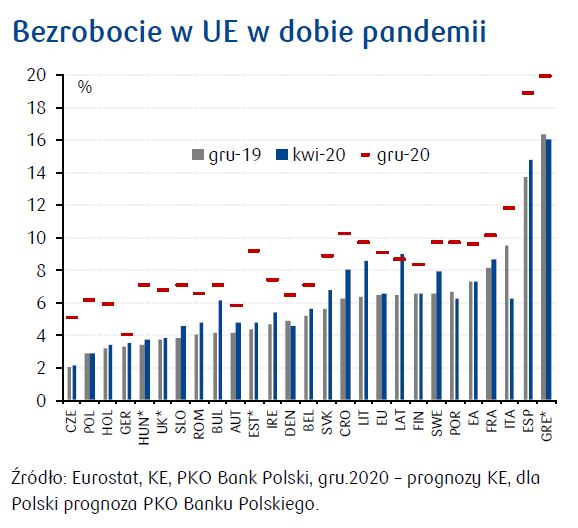

Wybuch pandemii i recesja spowodowały znaczne pogorszenie warunków na rynku pracy. Przeciwepidemiczne restrykcje sprawiły, że pod koniec marca pracy nie świadczyło blisko 14 proc. pracujących. Obok ograniczeń podażowych spadł także popyt na pracę. Firmy musiały również dostosować warunki pracy do sytuacji epidemicznej. Wśród pracujących rekordowe 14,2 proc. świadczyło pracę zdalnie. W średnioterminowej perspektywie wzrost bezrobocia będzie ograniczony przez duży zakres antykryzysowych działań rządu mających na celu ochronę miejsc pracy (Tarcza Antykryzysowa i Tarcza Finansowa), bufor w postaci dużej liczby tymczasowych pracowników zagranicznych oraz spadek liczby osób w wieku produkcyjnym.

W sytuacji nagłego zahamowania gospodarki skalę reakcji rynku pracy determinuje jego elastyczność i struktura zatrudnienia. W Polsce wysoki odsetek osób samozatrudnionych oraz pracujących na umowy terminowe sprawia, że ok. 30 proc. miejsc pracy jest wysoce wrażliwe na dekoniunkturę, co czyni krajowy rynek pracy jednym z najbardziej podatnych w Europie na ryzyko gwałtownego wzrostu bezrobocia (częściowo ryzyko to łagodzi istotny odsetek pracujących w Polsce cudzoziemców).

Szybkie wdrożenie programów skutecznie podtrzymujących zatrudnienie diametralnie poprawia perspektywy krajowego rynku pracy, chroniąc gospodarkę przed negatywną spiralą, w której spadek konsumpcji w obliczu utraconych przez gospodarstwa domowe dochodów pogłębiałby szok wywołany przez pandemię. Tarcze ograniczają i opóźniają wzrost stopy bezrobocia, która według prognoz Banku nie zbliży się do dwucyfrowego poziomu.

Ścieżka inflacji obarczona wysoką niepewnością

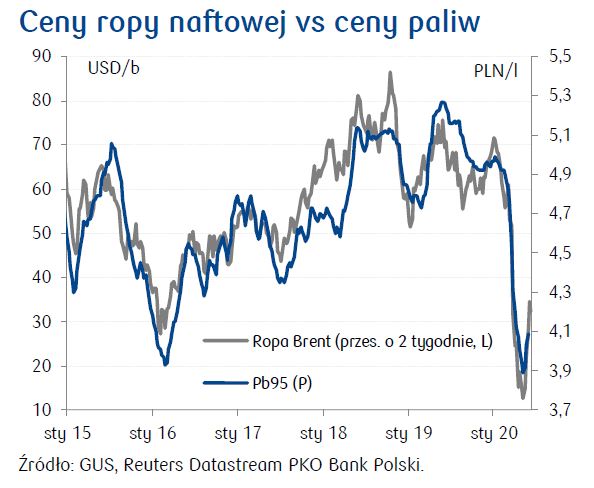

Po szczycie w 1q20 inflacja CPI zaczęła się wyraźnie obniżać w trakcie 2q20. Po wyraźnym wzroście do 4,7 proc. r/r w lutym (tj. najwyższego poziomu od listopada 2011 r.) inflacja CPI zaczęła wyhamowywać, osiągając w maju (wg wstępnego odczytu) 2,9 proc. r/r. Głównymi motorami spadku inflacji CPI były ceny paliw (bezprecedensowy spadek cen ropy) oraz baza statystyczna cen wieprzowiny (zbudowana w ubiegłym roku w wyniku wybuchu epidemii ASF w Chinach).

Ekonomiści PKO Banku Polskiego przewidują, że w horyzoncie roku przeważać będą tendencje dezinflacyjne, ale ze względu na specyficzne czynniki wskaźniki inflacji w Polsce nie spadną tak mocno jak w wielu innych gospodarkach. Mimo drastycznej rewizji w dół prognoz PKB, nasze prognozy inflacji CPI w 2020 r. nie obniżają się znacząco (do 3,2 proc. r/r w 2020).

Ścieżka inflacji na najbliższe miesiące jest obarczona wysoką niepewnością. Spadek konsumpcji i gwałtowne przejście z dodatniej do ujemnej luki popytowej powinno pociągnąć inflację bazową w dół (w trakcie 1h21 nawet do ujemnego poziomu). Przesunięcie części regulacji (np. podatku cukrowego czy podatku od sprzedaży detalicznej) będzie sprzyjało dezinflacji. Z drugiej strony, szereg czynników będzie hamował spadkowy trend inflacji, m.in. opłaty sanitarne (gabinety lekarskie, stomatologiczne, kosmetyczne, fryzjerskie), a także potencjalny wzrost opłat w transporcie (podnoszenie cen w celu utrzymania rentowności przy obłożeniu 50 proc.) i turystyce (skokowy wzrost zainteresowania wypoczynkiem w kraju).

W dłuższym terminie procesy inflacyjne mogą przybrać na sile wraz z domykaniem ujemnej luki popytowej (silny impuls fiskalno-monetarny) oraz potencjalnymi zmianami strukturalnymi w światowej gospodarce.

Bezprecedensowe złagodzenie polityki pieniężnej

W ciągu ostatnich 3 miesięcy RPP dokonała bezprecedensowego złagodzenia polityki pieniężnej. Łącznie w 3 ruchach obniżyła stopę referencyjną o 140pb do rekordowo niskiego poziomu 0,1 proc. i uruchomiła w koordynacji z rządem i innymi instytucjami szereg narzędzi, których celem jest wsparcie gospodarki. Kluczowy jest program zakupu na rynku wtórnym obligacji skarbowych i gwarantowanych przez Skarb Państwa (obligacje PFR i BGK), stanowiący wsparcie dla antykryzysowych działań rządu.

W bazowym scenariuszu zakładamy, że stopy procentowe NBP pozostaną bez zmian, a bank centralny skupi się na wspieraniu gospodarki niestandardowymi narzędziami. Ostatnia redukcja stóp w nietypowej skali 40p do nietypowego poziomu 0,1 proc. sugeruje, że w Radzie nie ma dużej skłonności do obniżenia stóp do zera lub niżej. Są w niej zapewne członkowie dopuszczający taką możliwość, ale są też zwolennicy szybkiej korekty stóp na wyższe poziomy. Wypadkową różnych poglądów może być utrzymanie stóp bez zmian, prawdopodobnie aż do zmiany prawie całego składu RPP w trakcie 2022 r.

Całość Kwartalnika Ekonomicznego PKO Banku Polskiego do pobrania tutaj.