PPK i PPE, najwyższy czas się zbierać

Poduszkę finansową, która przyda się jako dodatek do naszej emerytury, możemy stworzyć na wiele sposobów. Dwa z nich to PPK i PPE. Czym się różnią i kto może z nich skorzystać – to warto wiedzieć. 2022-01-03Z raportu przygotowanego przez ekspertów Instytutu Emerytalnego wynika, że długoterminowe produkty oszczędzania PPE i PPK oferowane są w Polsce przez kilkudziesięciu dostawców, z czego większość to towarzystwa funduszy inwestycyjnych, a w drugiej kolejności zakłady ubezpieczeń na życie.

Na koniec IV kwartału 2020 r. uczestnictwem w formach długoterminowego oszczędzania objętych było ponad 2,6 mln osób, z czego większość w formie PPK. W ramach PPE i PPK zgromadzono aktywa rzędu kilkunastu mld zł, z czego większość w PPE.

Do PPK przystąpiło prawie 1,7 mln Polaków, w IKZE jest 230 tys., a w IKE ponad 330 tys. Z pracowniczych programów emerytalnych PPE korzysta ponad 330 tys.

PPE i PPK

Pracownicze plany kapitałowe (PPK) i Pracownicze programy emerytalne (PPE) mają jedno podstawowe zadanie – pomagać pracownikom w gromadzeniu kapitału emerytalnego. Dzięki nim pracodawca wspiera zatrudnione osoby finansowo. Wspomagają nasze oszczędzanie i podwyższają poziom przyszłego świadczenia emerytalnego.

Oba programy są zakładane przez pracodawców. Pracownicy, którzy uczestniczą w obu programach otrzymują od pracodawców dodatkowe środki, odprowadzane na indywidualne rachunki PPE i PPK, gdzie są inwestowane do czasu wypłaty, która powinna nastąpić po ukończeniu przez uczestnika PPE i PPK 60. roku życia.

Programy emerytalny – w Polsce i na świecie

Wyższe uczestnictwo w tego typu programach widać w firmach z zagranicznym kapitałem. Wynika to z tego, że taki system oszczędzania jest już tam znany. Ponadto znacznie łatwiej dużym przedsiębiorstwom wdrożyć tego typu zmiany.

PFR zauważa, że we wszystkich krajach, w których wprowadzano programy podobne do PPK, uczestnictwo rosło, ale powoli. W Nowej Zelandii, program wystartował w 2007 r., a współczynnik uczestnictwa wynosił na początku 20 proc., obecnie to już 75 proc. W Stanach Zjednoczonych dopiero po dziewięciu latach osiągnął 87 proc.

W Wielkiej Brytanii tego typu oszczędzanie ma wielu zwolenników, a współczynnik rezygnacji jest dość niski i waha się w przedziale od 8 do 17 proc.

PPE zamiast PPK

PPK ma charakter obligatoryjny. Jest obowiązkiem prawie każdego pracodawcy. Termin utworzenia programu został uzależniony od sektora gospodarki, w jakim działa dany podmiot zatrudniający oraz od jego wielkości – mierzonej liczbą osób zatrudnionych.

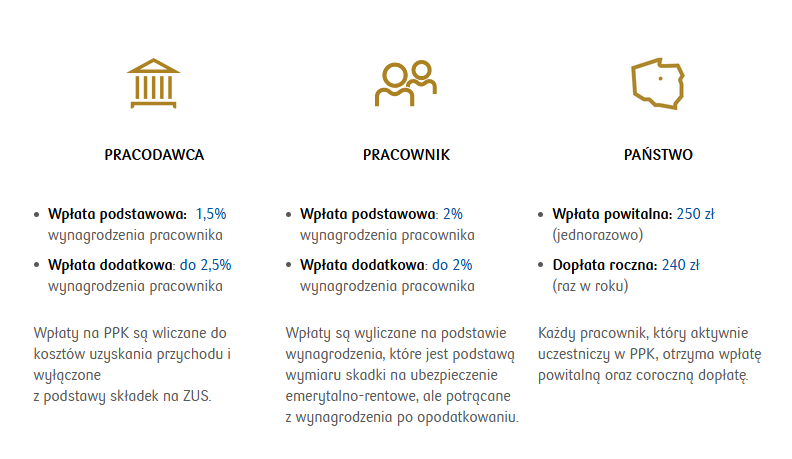

Kto i ile wpłaca na konto PPK pracownika?

Najwięksi pracodawcy sektora prywatnego byli zobowiązani utworzyć PPK w 2019 r., w następnej kolejności podmioty średniej wielkości, a najmniejsi pracodawcy oraz jednostki sektora finansów publicznych robią to w 2021 r.

Pracowniczy program emerytalny

Jak podaje Komisja Nadzoru Finansowego w latach 2019-2020 nastąpił dynamiczny rozwój rynku PPE. Bezpośredni wpływ na niego miało uszczegółowienie planów wprowadzenia PPK. Zgodnie z przepisami ustawy o PPK, pracodawca prowadzący PPE może być zwolniony z obowiązku prowadzenia PPK.

Warunkiem jest umowa zakładowa zawarta w ramach tego programu, która będzie określać składkę podstawową w wysokości co najmniej 3,5 proc. wynagrodzenia uczestnika. Z drugiej strony ustawa o PPK nie wyklucza jednoczesnego prowadzenia przez pracodawcę obu programów.

Pamiętajmy jednak, że PPE zwalania z PPK tylko firmy o określonym statusie. Co pół roku pracodawca ma obowiązek weryfikować jego stan – 1 stycznia i 1 lipca.

Pracowniczy program emerytalny – wypłata

Środki zgromadzone w ramach PPE podlegają wypłacie m.in. na wniosek uczestnika PPE, gdy ukończy on 60 lat. Wypłata środków może być dokonana jednorazowo albo ratalnie.

Wypłata z PPE następuje:

- na wniosek uczestnika po osiągnięciu przez niego wieku 60 lat,

- na wniosek uczestnika po przedstawieniu przez niego decyzji o przyznaniu prawa do emerytury i po ukończeniu 55. roku życia,

- w przypadku ukończenia przez uczestnika 70 lat, jeżeli wcześniej nie wystąpił z wnioskiem o wypłatę środków (zasady tej nie stosuje się, jeżeli uczestnik jest pracownikiem pracodawcy prowadzącego ten program. W takim przypadku wypłata następuje po ustaniu stosunku pracy),

- na wniosek osoby uprawnionej, w przypadku śmierci uczestnika.

PPK dla pracodawcy i nie tylko

Każda firma i przedsiębiorca, który musi przystąpić do PPK zapewne szuka dobrego partnera, który pomoże wdrożyć mu cały projekt, a w przyszłość wesprze go również w prowadzeniu i zarządzaniu pracowniczymi planami.

Odpowiednim partnerem może być PKO Towarzystwo Funduszy Inwestycyjnych, największe detaliczne towarzystwo funduszy inwestycyjnych w Polsce, zarządzające aktywami należącymi do ponad miliona klientów.

Oferuje ono PPK na bardzo korzystnych warunkach finansowych:

- nie pobiera opłat za realizację zleceń,

- możliwość zamiany jednostek uczestnictwa subfunduszy dostępnych w ramach PPK,

- możliwość wypłaty transferowej, zwrotu oraz wypłaty środków zgromadzonych na rachunku PPK.

Pracodawcom oferuje pomoc w procesie utworzenia PPK oraz bezpłatną aplikację iPPK, wspierającą obsługę Pracowniczych Planów Kapitałowych, współpracującą z systemami kadrowo-płacowymi firm.

Natomiast pracownikom zapewnia obsługę PPK za pośrednictwem bezpłatnego serwisu i-fundusze.pl oraz w około 1000 oddziałach PKO Banku Polskiego.

Tomasz Waligóra