Bezpieczna przyszłość i niższe podatki

Mimo że coraz więcej Polaków uświadamia sobie, jak niska będzie ich emerytura, tylko nieliczni podejmują kroki, aby zadbać o swoją finansową przyszłość. Pamiętaj, że im szybciej zaczniesz oszczędzać, tym większe są szanse, że na starość nie będziesz musiał martwić się o pieniądze. Sprawdź, w jaki sposób możesz odkładać środki na przyszłą emeryturę i które rozwiązanie przyniesie ci najwięcej korzyści. 2019-08-27System emerytalny w Polsce składa się z trzech elementów, tzw. filarów. Środki składające się na I filar emerytury to suma składek potrącanych co miesiąc z twojej pensji na ZUS. II filar emerytury oparty jest na Otwartych Funduszach Emerytalnych. Pieniądze, które trafiają do OFE, są inwestowane, dzięki czemu twój kapitał wzrasta. Tempo i skala wzrostu zależą w dużej mierze od sytuacji na rynku finansowym oraz rodzaju dokonywanych przez OFE inwestycji. Zarówno I, jak i II filar emerytalny są obowiązkowe, jednak środki, które z nich uzyskasz, z pewnością nie zabezpieczą cię na przyszłość. Właśnie z tego powodu powstał III, nieobowiązkowy filar, w ramach którego możesz samodzielnie oszczędzać na emeryturę. A państwo do tego zachęca, oferując korzyści podatkowe.

Indywidualne Konto Zabezpieczenia Emerytalnego (Ikze)

IKZE, podobnie jak IKE, również zalicza się do III filaru oszczędzania na emeryturę. Dzięki IKZE możesz osiągnąć podwójne korzyści. Przede wszystkim sam dbasz o swoją finansową przyszłość i gromadzisz pieniądze na jesień życia. Ponadto możesz każdego roku korzystać z ulg podatkowych, jakie przysługują posiadaczom IKZE. Zarówno IKE, jak i IKZE jest dostępne w różnych formach: - rachunku oszczędnościowym, - rachunku inwestycyjnym, - funduszu inwestycyjnym.

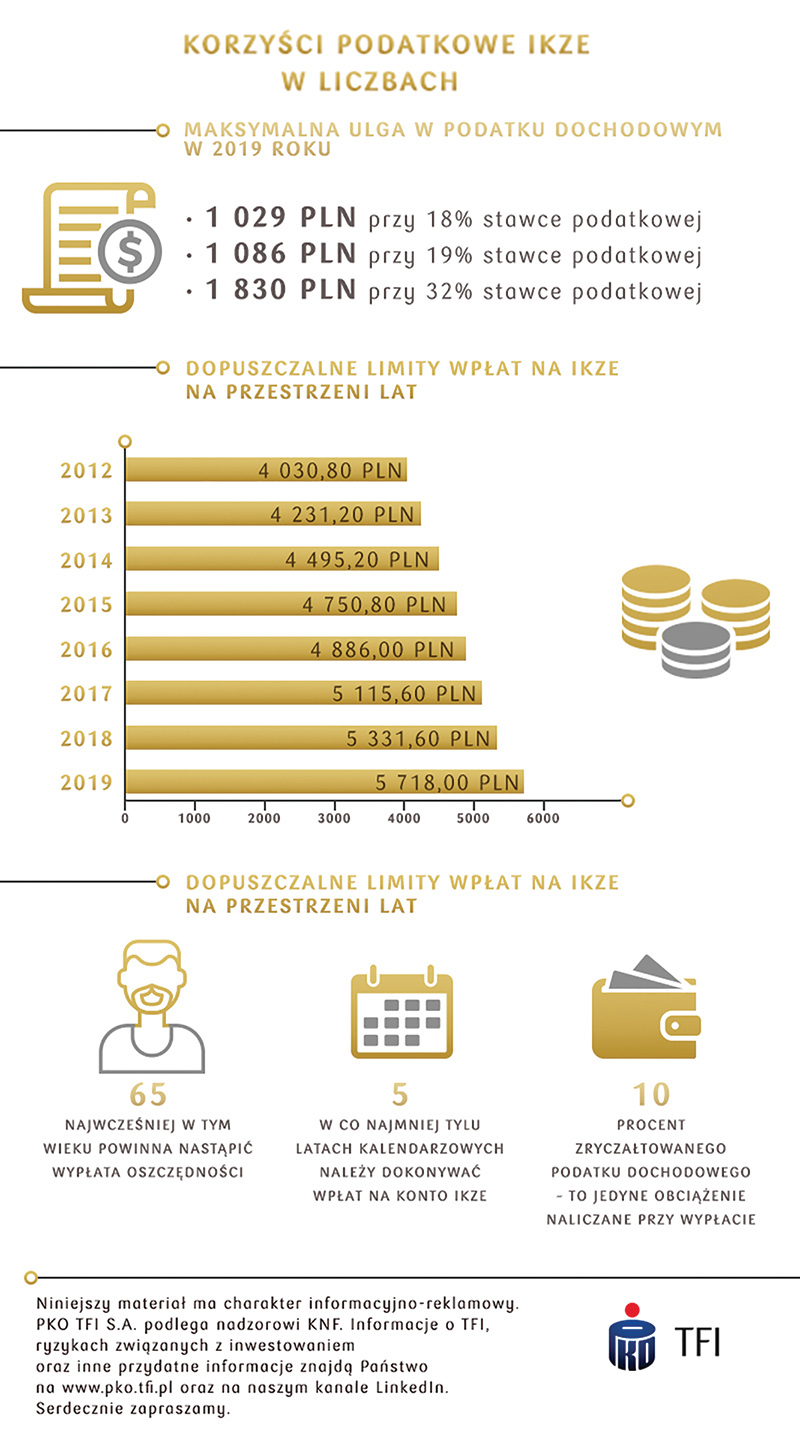

Pierwsza opcja jest najbezpieczniejsza, ponieważ tylko w tej formie masz gwarancję, że otrzymasz z powrotem wszystkie zgromadzone środki. W dwóch pozostałych przypadkach twoje pieniądze są inwestowane, co daje szansę na pomnożenie kapitału, ale jego wysokość nie jest gwarantowana. Kwota, jaką możesz wpłacić w ciągu roku na IKZE, jest ustalana odgórnie. W 2019 r. maksymalna wysokość wpłat wynosi 5718 zł. Jest to wartość będąca odpowiednikiem 1,2-krotności prognozowanego na dany rok przeciętnego miesięcznego wynagrodzenia, dlatego może się różnić w każdym roku.

Z PKO TFI nie musisz wybierać

W związku z tym, że na rynku dostępne są dwa zbliżone do siebie produkty (IKE oraz IKZE), wielu klientów zastanawia się, który z nich przynosi więcej korzyści. Odpowiedź na to pytanie nie jest jednoznaczna, jeśli weźmiemy pod uwagę, że zarówno IKE, jak i IKZE mają stanowić wygodny sposób oszczędzania na emeryturę. Ponadto PKO TFI przygotowało ofertę wykorzystującą możliwości trzech produktów oszczędnościowych: IKE, IKZE oraz WPI (Wyspecjalizowanego Programu Inwestycyjnego). Dzięki temu możesz korzystać ze wszystkich przywilejów jedocześnie. Pakiet emerytalny z oferty PKO TFI działa na zasadzie kaskadowej. Otwierasz jeden rachunek, na który wpłacasz środki. W pierwszej kolejności twoje pieniądze trafiają na IKZE. Gdy wykorzystasz limit w ramach IKZE, kolejno wpłacane środki zostają automatycznie ulokowane w IKE, a nadwyżka wpłat zostanie przekazana na WPI, czyli osobny rejestr do gromadzenia środków w funduszach inwestycyjnych. Wszystkie zaoszczędzone środki są inwestowane w ramach specjalnego funduszu PKO Zabezpieczenia Emerytalnego – sfio.

Pakiet Emerytalny PKO TFI (IKZE+IKE) jest jedynym tego rodzaju produktem na rynku. Dzięki niemu nie musisz się martwić o to, czy nie przekraczasz obowiązujących limitów, a dodatkowo możesz uzyskać znaczne ulgi podatkowe. Jeśli wypłacisz pieniądze z IKE po osiągnięciu wieku emerytalnego, nie zapłacisz tzw. podatku od zysków kapitałowych. Lokując kapitał na IKZE, możesz natomiast co roku odliczać dokonane wpłaty od podstawy opodatkowania. Sumę zysków na IKZE w 2019 roku możesz odliczyć od podatku aż do 1829,76 zł.

Kapitał, który gromadzisz w ramach Pakietu Emerytalnego PKO TFI (IKZE+IKE), jest inwestowany zgodnie z zasadą „im bliżej wieku emerytalnego, tym większe zaangażowanie w bezpieczne instrumenty finansowe”. W zależności od tego, w którym roku przewidywane jest twoje przejście na emeryturę, twoje oszczędności będą inwestowane w różne produkty finansowe. Początkowo od 60 do nawet 100 proc. twojego kapitału zostanie ulokowane na rynku akcji.

Pomyśl o emeryturze

Wydaje ci się, że skoro dopiero niedawno podjąłeś pierwszą pracę, zdążysz jeszcze pomyśleć o emeryturze? Nic bardziej mylnego. Wszelkie prognozy dowodzą, że dzisiejsze pokolenie 20- i 30-latków na starość otrzyma ułamek swoich wynagrodzeń. Zamiast narzekać i martwić się o przyszłość, zacznij samodzielnie oszczędzać. To najpewniejszy sposób, aby za kilkadziesiąt lat nie martwić się o to, za co kupić leki i zapłacić rachunki. Przystąpienie do Pakietu Emerytalnego PKO TFI (IKZE+IKE) jest możliwe zarówno przez internet, jak i za pośrednictwem PKO Banku Polskiego posiadającego w całej Polsce ponad 1,2 tys. oddziałów.

Izabela Pieńkowska PKO TFI